株や投資信託に比べてなじみはないかもしれませんが、安全性の面では他の2つより高いと いわれています。

今回は個人向け国債の説明を中心に、債券投資全般についてお話します。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

そもそも債券、債券投資とは?

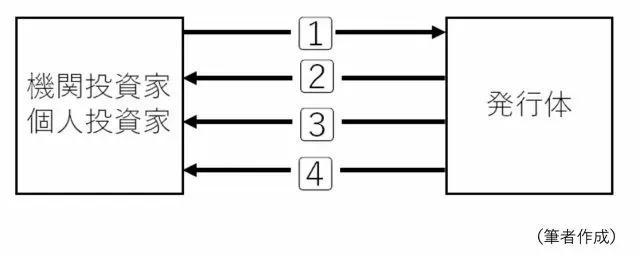

債券とは、国や地方自治体、企業(以下発行体)が市場から資金を集める(借金をする)目的で発行する有価証券です(現在はペーパレスなので証券の授受が実際にあるわけではありません)。発行体から投資家への流れのイメージは図表1のような感じです。

【図表1】

(1) お金を貸す(投資)

(2) 債券を発行する

(3) 利息を払う(利払い)

(4) お金を返す(償還)

投資家はあらかじめ利息と償還日(満期日)が設定されている債券を購入します。そして利払日に利息が支払われ、償還日には額面金額は払い戻されます。

また、債券はいつでも売買できます。ただし債券の時価は変動します。つまり償還日まで持っていれば、当初の利息と元本が保証される可能性が高いですが、償還日前に売却すれば元本割れするリスクがないわけではありません。

先ほど「償還日まで持っていれば保証される可能性が高い」と申しましたが、これは発行体の経営悪化や破綻によって利払いが滞ったり、元本が保証されなかったりする場合があるからです。このようなリスクを避けるために、発行体の安全性を格付けなどで確認する必要があります。ただし、格付けが高いからといって100%安全というわけではないので注意が必要です。

どのような種類があるの?

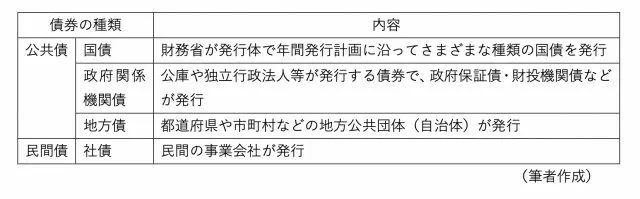

図表1では3つの発行体を例に挙げましたが、債券にはさまざまな種類があります。その中でも国や地方公共団体が発行するものは公共債、会社が発行するものは社債(民間債)といいます。

また、償還までの期間や利率もさまざまです。実際に購入する場合は、いろいろな種類の債券を組み合わせてご自身のニーズに合ったポートフォリオを作ることもできます。

それぞれの種類を見ていくと図表2のとおりです。これは日本国内だけでなく、例えば米国債(アメリカ合衆国が発行した国債)や○○(会社名)債(○○という会社が発行した社債)のように海外の債券も位置付けは同じです。

【図表2】

個人向け国債ってどんなの?

「個人向け国債」はその名のとおり、個人を対象とした国債で、固定金利タイプ(固定3年・固定5年)と変動金利タイプ(変動10年)の3種類があり、それぞれ毎月発行されています。

債券はどうやって買うの?

個人向け国債の場合は、ご自身がお持ちの口座が取扱金融機関であれば、国債専用の口座を開設します。その際、本人確認のための書類等が必要です。また、購入時には購入代金の他、印鑑等が必要となる場合があります。

注意事項としては、金融機関によって取り扱っている国債の種類や募集期間が異なったり、口座維持手数料がかかったり場合等がありますので、まずはご自身がお持ちの口座の金融機関にお問い合わせするようにしましょう。

株式や投資信託よりリスクは低いですが・・・

債券投資は、株式投資や投資信託と比較した場合リスクは低いです。しかし上記で示したとおり、すべての債券が当初どおり利払いが行われるとも限りませんし、償還時に全額償還されるとも限りません。

そのために格付けがあるわけですので、債券購入時には格付けを参考にする必要がありますが、格付けが高いからといって100%安全というわけではないので注意しましょう。特に外国債の場合は、格付けに関係なく為替の影響でマイナスになる可能性は大いにあります。

投資はあくまで自己責任です。購入金額を含めご自身で無理のない範囲から始めることをお勧めします。

執筆者:田久保誠

田久保誠行政書士事務所代表