CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

100万円の定期預金の利息は10年間で最大2万円

銀行の定期預金金利は、銀行や預金額によって違い、10万円~100万円未満の場合0.02%から0.2%です。10年間預けた利息は、一番高い金利でも2万円、一番低い場合では2,000円です。

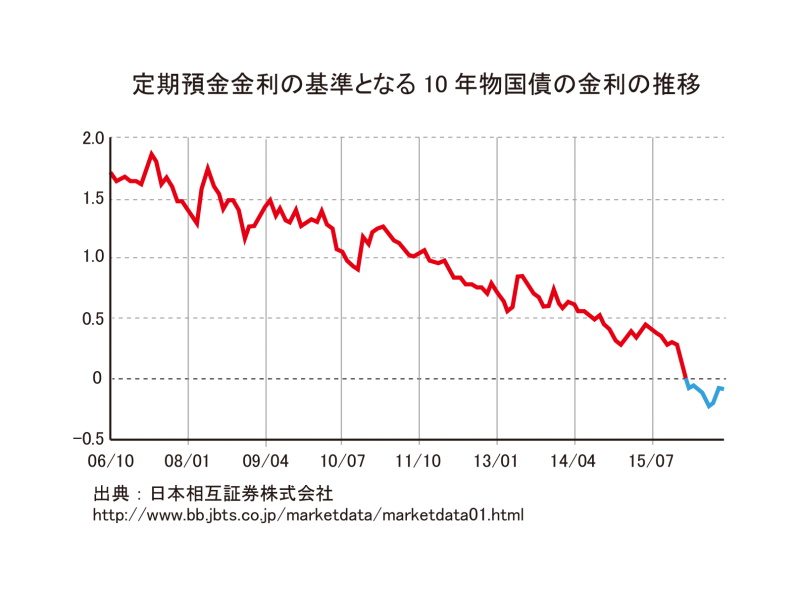

老後資金の準備のために、今節約しても将来の年金の足しになるとはとてもいえません。下の図表「定期預金金利の基準となる10年物国債の金利の推移」を参考にしてください。

増える額が小さくなるだけではなく、マイナス金利導入で銀行の業績が伸び悩む中、預入残高によっては、送金手数料や口座管理手数料などが課されることも懸念されます。

一方、株式や投資信託などは、評価額の上下がつきものです。場合によっては短期間で何%も上昇することもあるかわりに、元本割れの可能性もあります。このような金融商品への投資経験がない人は、下がったときのことをとかく心配しがちです。元本保証のない商品へ資産を移すことに問題ないか?と聞かれた場合、100%問題なしと答えることはできません。

しかし一方で、「下がるかもしれない」ケースを心配して預金にこだわり、アクションをとらなければ、老後の生活が成り立たなくなる可能性は確実に100%であることを思い起こしてください。

徹底的な分散でリスクをカバー

今まで全く元本保証でない株式や投資信託に投資したことがない場合は、思い切った考え方の切り替えが必要になるかもしれません。多くの方は「せっかく貯めた自分の虎の子が…」と最悪のケースを想定しがちです。またこのような方に決まって見られる反応は、株式投資をはじめたと同時に、または投資信託を購入したその次の瞬間から、『決して下がることなく上がり続けなければならない』という強迫観念にとりつかれてしまいます。

誰もが、底値で投資して天井で換金することを望みますが、どんなに著名な投資家であっても、それは実現できません。なぜなら、金融商品はグローバルで起こっているさまざまな政治的・社会的なイベントに、プロからアマに至るまで多種多様な市場参加者の思惑がからみあって価格が形成されているからです。

頭では理解はできても腑に落ちないため、投資額よりわずかでも下落すると落胆してしまう気持ちも分ります。その心配を確実に和らげてくれる方法は『徹底的な分散投資』です。複数の商品の値動きを同時に見ることはできないとしても、少なくとも複数の投資対象に分けて入れること、投資タイミングをずらすことによって全体の値動きを穏やかにしてくれます。

もう一度確認します。リスクを恐れるあまり、100%老後破産になる将来を受け入れるか、分散投資によって老後の資産形成に取り組むか、どちらにするか。答えは明らかです。

執筆者:柴沼直美(しばぬま なおみ)

CFP(R)認定者