その中でお金のこと、資産形成についても無関心ではいられなくなるかもしれません。今回はNくんの事例に沿ってみてみましょう。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

N君の事例:最近気になるお金のこと

N君は社会人2年目の会社員です。就職で上京し、今は学生時代の友人と都内のシェアハウスに住んでいます。希望の会社に就職できたこともあり、充実した毎日を送っています。

学生時代から不動産に興味を持っていたこともあり、在学中に取得した宅建免許が仕事に役立っていると感じているので、さらに仕事に役立つほかの資格取得に向けて勉強をしています。

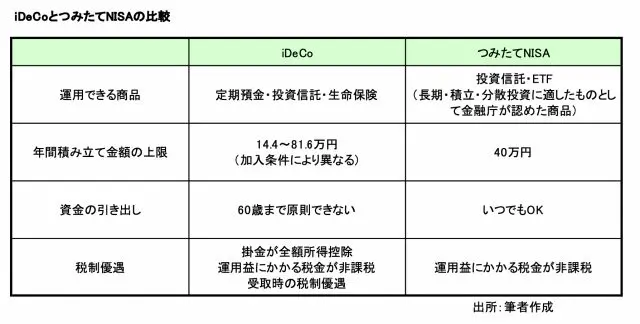

このように充実した毎日を送る中で、気になり始めたのがお金に関することです。周りでもiDeCoやつみたてNISAの話を聞くようになりました。「どちらから始めたらよいのか分からない」といった疑問を持っています。そこで2つの違いを簡単に整理した表が図表1です。

図表1

税金面のお得感を考えるとiDeCoが有利ですが、原則60歳まで引き出せないことには注意が必要です。iDeCoに、は老後資金を作るというはっきりとした目的があります。60歳までには長い期間がありますので、複利効果も期待できます。

必要なときに出金が可能なつみたてNISAと併用することがお勧めです。

N君の事例:値下がりが怖いので始められない

N君に会ったとき、彼がビジネスバッグから取り出したのは、金融機関から取り寄せたiDeCoの申し込み書でした。聞けば、この2週間どうしようかと悩んでいるというのです。

理由を尋ねたら、つみたてNISAをしている友人から最近の株価の下落で落ち込んでいる話を聞いて、慣れない投資をしても大丈夫なのかと躊躇しているそうです。

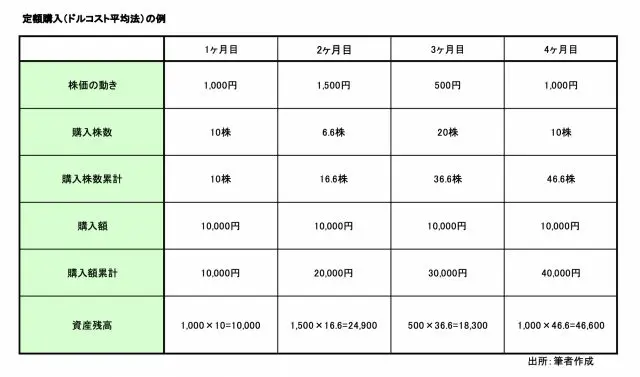

確かに積立貯金と違い、値動きのある商品と始めて向き合うのには勇気がいるかもしれません。皆さんも「リスクを軽減するためには、分散投資が有効」という説明を、金融機関のサイト等で見たことがあるかもしれません。

iDeCoやつみたてNISAの仕組みは、この分散投資にのっとっています。少額で長期間にわたり積み立てを続けることが自動的にできる制度です。

また、ドルコスト平均法について知ってほしいとお話ししました。株価が下がったときはネガティブ思考になってしまいがちです。「先月に比べて積み立てているのにも関わらず、残高が減ってしまった」となると、とても残念な気持ちになります。

しかし一方で、「同じ積立金額で先月に比べて多くの口数が買える」つまり、安く買うことができる“買い時”なのです。

株価が下がり投資資産の評価額が減ったとしても、そこで売却しない限り損失を確定した訳ではありません。そのまま持ち続けて、回復を待つ姿勢も大切です。下がったときに積み立てを止めて、引き出してしまうことは避けたいところです。

図表2

N君の事例:突然の出費には貯金が必須

順調に思えるN君の生活ですが、ひとつ気になるとすれば、シェアハウスに住んでいることです。気心の知れた友人とシェアハウスに住んでいることは、とてもラッキーだったと思います。

親元を離れて初めてのひとり暮らしに、不安はつきものです。身近に友人がいて、救われることもあります。「ケンカしたことはありません」と、2人の関係は今のところうまくいっているようです。

気になるのは、どちらかが一緒に住めなくなったときのことです。相棒が転勤になったら、どちらも引っ越すのか、新しい相棒を探すのか……現状をみると、1人で全家賃を払うことには無理がありそうです。

突然の引っ越しにはお金がかかります。この費用分は、別途貯めておく必要があります。そこも加味して積立額を設定することが肝要です。

これは一例ですが、突然の出費に備えて別勘定の貯金を持っておくことは必要です。つみたてNISAはいつでも出金できますが、図表2の「3ヶ月目」のようなときに出金するのは避けたいところです。

Nくんへの解決策として、

(1)すぐに出金できる貯金

(2)少し先の将来に使うお金を貯めるためのつみたてNISA

(3)老後に備えるiDeCo

この3分類に分けて考えることからスタートすることをお勧めしました。

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士