iDeCoもつみたてNISAも毎月定額積立の設計です。実際に、毎月積立投資を3年10ヶ月実行した実例から考察します。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

コツコツ継続することが肝要

iDeCoやつみたてNISAを利用して投資を始める人は増加傾向にあります。

しかし、「仕組みは理解できるけれど、やはり投資のハードルは高い」とちゅうちょしている人や、「始めたけれど、正直不安に思っている」という人もいらっしゃるでしょう。

そこで今回は、実際にNISA口座で積立投資をしたらどのようになるのか、実例をもとに検証してみたいと思います。

事例は、Aファンド(日本を除く先進国の株式に投資するインデックスファンド)に毎月5万円を投資している筆者自身の記録です。

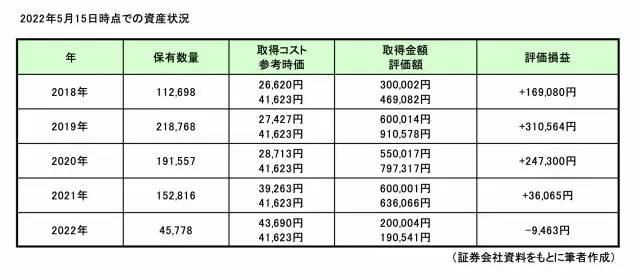

2018年7月から開始し、図表1の作成日(2022年5月15日)時点、今年は4月までの4ヶ月×5万円=20万円を投資しています。

(図表1)

このファンドは、全体の7割以上を米国株式が占めています。執筆時点では米国株が下落していましたので、今年の成績はマイナスになってしまっています。

値動きのある商品に毎月定額の積立投資する場合は、購入する口数が変わることを覚えておいてください。2019年と2021年を比較すると、同じ60万円の投資金額で購入した口数は違っています。

これまでは毎日の値動きにジグザグの変動があったとしても、およそ右肩上がりで値段が上昇してきたことが、取得コストの上昇から読み取れます。

一方で保有口数の推移をみると、購入できた口数が減ってきていることも見逃せません。

なお、2020年の購入額が60万円ではなく55万円なのは、引き落とし口座の残高不足によるものです。このようなうっかりミスにより、安い時期に口数を増やすことができなかったことを悔やみます。

下落時も冷静に判断

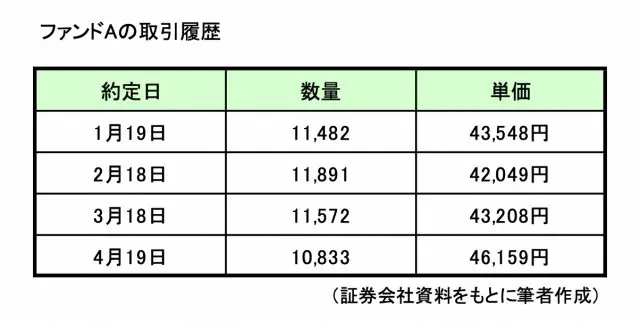

今年は成績がマイナスになっていますので、筆者でも少し嫌な気分になります。そこで過去4ヶ月間の取引履歴をみてみると、図表2のようになります。

(図表2)

4月19日時点の基準価額は4万6159円なので、5月15日と比べると1ヶ月弱で約4500円も値を下げたことになります。

そして、この記事を執筆後に5月の約定日がありました。値を下げていることで全体の評価額が下がって残念ですが、5月は4月に比べて多くの口数が買えました。口数が増えることはいつも楽しみでもあります。

毎月定額投資のメリットは2つあります。

まず、購入のタイミングを迷わなくて済むことです。図表2では毎月の約定日の値段を表示しましたが、実際は日々変化しています。

「昨日買っておけばよかった。今日は高いので明日のほうがよいかな」などと毎日気にしていたら、買うタイミングを迷うばかりです。ここは長いスパンで考えることが肝要です。

もうひとつのメリットは、値段が安いときに多く、高いときに少なく買うということが自動的にできる点です。

もちろん、定額ではなく「安いときに10万円購入して高いときには購入をゼロにすると、より効率的に増やすことができる」という意見もあると思いますが、それでは常に相場と向き合っていなければなりません。

なるべく手間をかけることなく、簡単に積立投資を続ける方法として、定額積立はお勧めだと思います。

Aファンドの下落が一時的なものか、それともしばらく下がり続けるのかは不透明です。ファンドの内容などを再確認することは必要ですが、筆者自身は今後も積立を継続するつもりなので保有口数は増え続けます。

資産の評価額は口数×単価で決まりますから、口数を増やすことは重要です。

「値段が下がったときに積立を止めたり、売却して口数を減らしたりするとよくない」という長期投資における注意点と、「引落口座の残高不足」を起こさないことを肝に銘じ、筆者はこのAファンドを淡々と買い続けていく予定です。

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士