言葉のニュアンスで、どのようなことをすればよいのかは何となく分かるかと思いますが、具体的にはどのようことなのでしょうか?

今回は、実際に「長期・積立・分散」とはどのようなことなのか、一例を見ながら再確認していきましょう。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

「長期」とは

一般的に、預貯金には「利子」が付きます。その「利子」には「単利」と「複利」の2種類があります。

それぞれの特徴は以下のとおりです。

単利:預入した元本に対して利子を計算

複利:預入した元本とその利子を基にして次の元本を確定し、それに対して利子を計算

例えば、100万円を10年間、1%で預けた場合を想定してみましょう(税金は考慮せず)。

<単利の場合>

100万円×1%=1万円(1年分の利子)

1万円×10年=10万円(10年分の利子)

となり、元本を含めて110万円です。

<複利の場合>

1年目は100万円×1%=1万円(1年分の利子)となり、これは単利と同じです。しかし、2年目の計算は101万円×1%=1万100円(2年目の利子)となり、これが10年後には110万4622円となります。

つまり、同じ利率で預けた場合は、期間が長いほど複利が有利となります。

「積立」とは

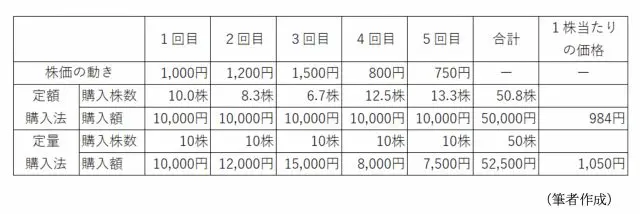

積立方法には、定期的に同額を購入する定額購入法(ドルコスト平均法)と、定期的に同じ数量ずつ購入する定量購入法があります。

それぞれの特徴は以下のとおりです。

定額購入法(ドルコスト平均法):「定期的・同額」を買い付けると、安いときは多く、高いときは少ない数を購入することになるので、最終的には購入価格は平均化されます。

定量購入法:「定期的・同量」を買い付けると購入価格は平均化されますが、定額購入法(ドルコスト平均法)より平均購入価格が高くなります。

また、表にすると図表1のようになります。

【図表1】

ただし、定額購入法(ドルコスト平均法)によって確実に収益が出るわけではなく、損失が出る場合も十分ありますので注意が必要です。

「分散」とは

分散は、その名のとおり「投資をする際には元本を分散しましょう」ということです。

投資の世界では「1つのカゴに卵を入れるな」という言葉があります。これは、1つのカゴに卵を全部入れてしまうと、もしもカゴを落とした場合、卵が全部割れてしまうので、あらかじめ複数のカゴに卵を入れることによって、万一カゴを落としても、被害を極力抑えられるという考え方です。

1. 資産の分散

具体的には、「預貯金」「株式」「債券」「投資信託」「コモディティ(金や原油、穀物等)」などがあります。例えば、「株価」が上がれば一般的に「債券価格」は下落しますし、逆に「株価」が下がれば「債券価格」は上がりますので、リスク分散ができます。

2. 地域の分散

「日本」「アメリカ」「ヨーロッパ」「アジア」などに資産を分散することによって、為替リスク等を軽減できます。

3. 時期の分散

投資のタイミングを数回に分けることによって、時間差でリスクを分散できます。具体的には、「積立」の項目でお話しした内容と似てきますが、毎月1日など定期間の同じタイミングで購入することなどが挙げられます。

投資は短期的に考えてはいけない

上記でみてきたことをまとめると、投資は短期間ではなく長期間で考えることが大切です。特に株や投資信託を初めて購入したばかりのころは、一瞬一瞬の株価や毎日の基準価格に一喜一憂することがあります。

最初は難しいかもしれませんが、なるべく目先の価格にとらわれず、どっしりと構えて資産形成していくのがよいでしょう。

執筆者:田久保誠

田久保誠行政書士事務所代表