田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

外貨建て金融商品とは

外貨建て金融商品とは、取引時の価格が米ドルやユーロなどの外貨で表示されている商品のことで、購入する場合には円から外貨に換えることになります。

円から外貨に換える際の外国為替取引は、為替レートで行われます。円から外貨に換える取引レートは“TTS”、外貨を円に換える取引レートは“TTB”といいます。ちなみに、為替レートを算出する基準となるものを仲値といい、それを“TTM”と呼びます。

具体的にどのような商品があるの?

さまざまな外貨建て金融商品がありますが、主なものは、1.外貨預金、2.外貨債券、3.外国株式、4.外国投資信託です。

1. 外貨預金

外貨で行う預金で、米ドルやユーロ以外のも豪ドル等もあります。基本的に円の預金と変わりませんが、定期預金の場合、原則的に中途解約はできません。また、預金保険制度の保護対象外となります。

課税に関しては、利息は利子所得ですが、為替差益は原則「雑所得」で総合課税の対象となり、為替差損による損失は損益通算できません。

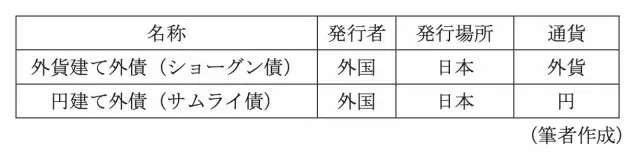

2. 外貨債券

外国債券とは、債券の発行元、発行場所、通貨のいずれかが外国である債券のことで、通貨の違いによって分類されます。

【図表1】

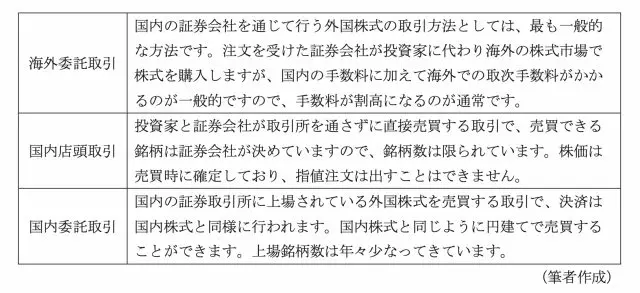

3. 外国株式

外国株式は外国籍の会社が発行している株式で、外国株式の取引を行う場合は、あらかじめ証券会社で「外国証券取引口座」を開設しておかなければなりません。取引方法には図表2の3つがあります。

【図表2】

4. 外国投資信託

海外投資信託とは、外国の法律に基づいて設定された投資信託で、国内で販売されている外国投資信託の代表的なものは「外貨建てMMF」です。「外貨建てMMF」の特徴は、投資対象は外貨建ての公社債や短期金融商品で株式の組み入れはありません。

また、売買手数料は無料でいつでもペナルティーなしで解約できます。課税に関しては、利息に相当する収益分配金は利子所得ですが、為替差益を含む譲渡差益は「譲渡所得」で申告分離課税となります。

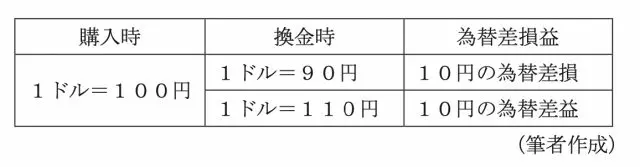

為替リスクとは

為替リスクとは、円と外貨を両替する場合の為替レートの変動のことです。外貨建ての金融商品を購入したときの為替レートにより、売却したときの為替レートが円安になっていると為替差益(利益)が、円高になっていると為替差損(損失)が発生します。図にすると図表3のようになります。

【図表3】

為替に注意が必要

日本と海外の金利差は大きく、広告などで見る外貨預金の利息は魅力的に感じるかもしれません。また、証券市場も海外株のほうが国内株の上昇率を上回っています。今は円安ですので、利息やキャピタルゲインに加えて為替差益も得ることが可能ですが、今後為替相場がどうなるのかは分かりません。

せっかく外貨預金や海外株の上昇で利益が出ても、購入時より円高に進めば、元本割れとなる場合もあり得ます。

投資は自己責任ですので、投資の三原則である「長期・分散・積立」の「分散」、ここでいうところの「地域の分散」も考えなければいけませんね。

執筆者:田久保誠

田久保誠行政書士事務所代表