NISAとつみたてNISAの違いってなんだっけ? 違いと注意点を再確認してみよう

今回は、一般NISAとつみたてNISAの違いを再度確認してみましょう。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

NISAとつみたてNISAの違いは?

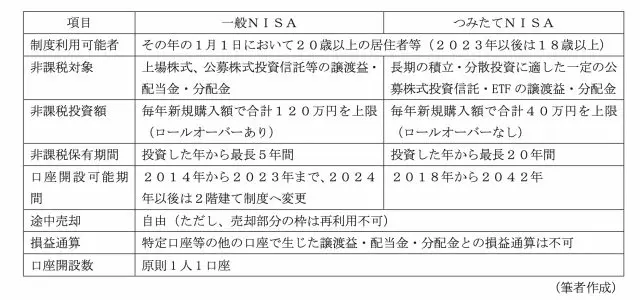

両者の主な相違点を表にすると、表1のようになります。

【表1】

利用にあたっての注意点は?

表1を見ながら、NISAの注意点を確認しましょう。

NISA口座での投資上限額は上図のとおり、「一般NISA」は年120万円、「つみたてNISA」は年40万円です。仮に、限度額まで購入しなくても、その残額を翌年以降に繰り越すことはできません。また、NISAの口座で有している投資対象の商品は自由に売却することができますが、売却した投資枠を再利用はできません。

次に、NISA口座は、1人1口座が原則です。口座開設の手続きには、「非課税ロ座開設届出書」や個人番号カード等を提示が必要です(すでに証券口座を持っている金融機関にNISA口座を開設する場合は原則不要)。

また、一般NISAからつみたてNISAに変更する場合には、「非課税口座異動届出書」の提出など別途手続きが必要となり、金融機関は年単位で変更もできます。ただし、両者の間で商品移管することはできません。

NISA口座で受け入れできる投資対象商品は限られており、受け入れできるのは、「一般NISA」は金融機関を通じて新規購入をした上場株式等です。また、「つみたてNISA」は同じく金融機関等を通じて新規で購入したETF、公募株式投資信託のうち、一定の要件を満たす商品に限り投資対象となります。

注意点として、すでにご自身が今、特定口座や一般口座等で保有している上場株式等を移管できません。また、取扱商品は金融機関によって異なります。

NISA口座で買い付けた上場株式の配当金、REITやETFの分配金を非課税にするためには、証券会社で配当金等を受け取る方法(株式数比例配分方式)を選択する必要があります。ただし、公募株式投資信託等の分配金については選択の必要はありません。

最後に、一般NISA口座の非課税保有期間終了時において、口座にある上場株式等は、原則として課税口座(特定口座)に移管されます。

一般NISA口座で保有する上場株式や公募株式投資信託等は、非課税保有期間が終了した時(例:2019年中に一般NISA口座で購入したものは、2023年12月末で非課税保有期間終了となる)に原則として課税口座(特定口座)に移管されます。また、一般NISA口座内の新しい勘定へ移管(ロールオーバーといいう)することも可能です。

ロールオーバーする場合には、一般NISA口座を開設している証券会社等に対して、あらかじめ「非課税口座内上場株式等移管依頼書」の提出が必要ですので注意してください。

投資期間や投資額の違いを知ることはもちろん、初心者にとってもっと大事なことは?

投資期間と投資額の違いがフォーカスされがちですが、初心者にとってより重要なのは非課税対象とうなる商品の違いです。つみたてNISAの一定の要件を満たす商品は、主に低リスクの商品となっています。株の個別銘柄を買うには少しためらいがあることも考えられますね。

投資の基本が「長期・積立・分散」ですので、そういう意味では長期で積み立てられる「つみたてNISA」は、初心者の方にはお勧めではないでしょうか。

執筆者:田久保誠

田久保誠行政書士事務所代表