投資についてどのようなイメージをお持ちでしょうか? 証券投資=株式投資という方もいらっしゃるでしょう。株に限らず、投資の基本は「長期・積立・分散」です。今回は、もう一度基本に戻ってお話しします。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

投資したいけど、その資金はどうしたらよいの?

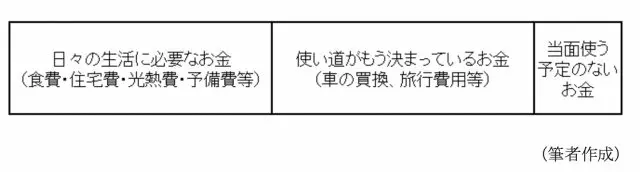

投資の資金の基本は、「当面使う予定のないお金」で行うものです。下図のように、お金には「日々の生活に必要なお金」「使い道がもう決まっているお金」、そして「当面使う予定のないお金」の3つに分けることができます。

この「日々の生活に必要なお金」の中には、急な出費、例えば医療費や冠婚葬祭などの予備的経費も含んでおくようにします。

【表1】

また、どうしても「当面使う予定のないお金」を捻出するのが難しい方は、収入(給料)からあらかじめ一定額を先に差し引き、投資資金を作るのも1つの方法です。例えば、給与の天引きや口座引き落としなどがそれに該当します。

「長期・積立・分散」のおさらい

まずは、「長期」です。

株は経済の状況によって上がったり下がったりします。買った株が下がると慌てることがありますが、そのような状況でも長く持つことによって回復することもあります。相場は良い時も悪い時もあります。長期投資は時間でそのリスクを低減することができます。

次に「積立」です。

手元に5万円あったと仮定します、一括購入の場合は1株あたりの購入単価は買った時点で決定します。しかし、表2のように値下がりが続けば含み損は大きくなります。

【表2】

また、定額購入法(ドルコスト平均法)の場合は株価が高い時は少なく、安い時は多く購入するので、同じ5万円でも1株あたりの価格は低く抑えることができます(もちろん、値上がり続けた場合はそうではありません)。

購入金額が一定のほうが資金計画も立てやすく、冒頭でもお話ししましたが、例えば口座引き落としで購入すれば、比較的家計への負担が小さく資産が形成されるメリットもあります。

最後に「分散」です。

投資の世界には、“1つのかごに卵を入れるな”という言葉があります。これは“持っている卵を1つのかごに入れてしまったら、そのかごを落とした場合に全部割れてしまう”というリスクのことを指します。つまり、持っている卵をいくつかのかごに入れておけば、万一そのうちの1つを落としたとしても他の卵は割れずにすみますよね。そのようにしてリスクを分散するということです。

具体的には、「資産の分散」「地域の分散」、そして「時間の分散」に分けられます。

資産を預貯金、株式、債券、投資信託など、さまざまな投資商品に分散してリスクを回避すること。

それぞれの資産を日本国内の商品だけではなく、米国や欧州、新興国などの投資商品を購入するリスク回避のこと。

同じ商品を購入する場合、一括購入するのではなく、定期的に購入してリスク回避すること。

預貯金だけだと、そもそもリスクがないのでは?

日本円での預貯金であれば利息はほとんど付きませんが、元本は保証されていますし(1金融機関1000万円の上限はあります)、為替の影響も受けないので目減りするリスクもありませんね。

しかし、今の日本ではウクライナ情勢などで物価が上がり、毎月何百・何千の食品などの消費財はもちろん、ガス・電気のような公共料金も値上げされ、インフレが進んでいます(2022年9月時点)。

年間のインフレ率が3%と仮定して、預貯金の金利も3%であればそこまでリスクはありません。しかし、現状のほぼゼロの場合であれば、3%資産が目減りしていると考えることもできるのではないでしょうか。よって、預貯金だけに頼るのは危険な状況だと思われます。

投資はあくまで自己責任

これも投資の世界で言われる言葉ですが、「投資は自己責任です」。しかし、基本である「長期・積立・分散」の基本に沿って投資を行うことでリスクを低減できます。

「証券投資の日」を機会に、これまで投資を行ってこなかった方も投資について考えてみてはいかがでしょうか。

執筆者:田久保誠

田久保誠行政書士事務所代表