今回は貯蓄と投資について、年代別にどう使い分けるか考えていきたいと思います。なお、貯蓄として投資を行う場合もありますが、ここでの貯蓄とはリスクが低い預貯金などとしています。

夢実現プランナー

2級ファイナンシャルプランニング技能士/2級DCプランナー/住宅ローンアドバイザーなどの資格を保有し、相談される方が安心して過ごせるプランニングを行うための総括的な提案を行う

各種セミナーやコラムなど多数の実績があり、定評を受けている

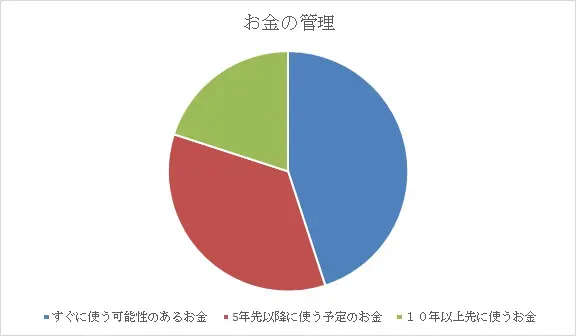

資産管理を色分けしてみる

ファイナンシャルプランナーは家計における資産管理について、色分けをして確認しましょうと言うことがあります。

これは、例えば短期的に使う可能性があるお金はリスクの少ない金融商品に、5年くらい先に使う予定のお金は、ある程度の収益を見込んだ金融商品に、また10年以上先に必要となるお金は積極的に資産運用する、といった資産管理をイメージするためです。

【図表1】

※筆者作成

すぐに使う可能性のあるお金は、もしものときに必要なお金でもあります。万が一、仕事がなくなったり、自主退職した場合、失業保険を受け取るまでには時間がかかるので、できれば半年分の生活費ぐらいはすぐに使える状態で持っていると安心です。

5年先以降に使う予定のお金は、ある程度の目的があるお金となりますので、元本を確保しながら利回りも期待したいところです。

10年以上先に必要となる予定のお金の場合、今後の物価上昇より下回る利回りでは実質的に損失となる可能性もありますので、物価上昇を考えた運用が必要です。物価上昇以上の利回りで運用ができれば、資産を増やせます。

貯蓄と投資を年代別でどう使い分ける?

前述したように、家計における資産管理では、すぐに使うお金、5年先以降に使うお金、10年先以降に使うお金と分けることが大切です。この点を考慮して、年代別に貯蓄と投資を考えていく必要があります。

20代の場合

年代別で考えると、一般的に20代は収入もそれほど多くない時期と思いますが、将来の備えに対する準備を始めておくと安心です。

この時期は投資に多くのお金を回した場合、増えているときはいいですが、損失が出ていると必要なときにお金が足りなくなる可能性もあります。すぐに使う可能性のあるお金は貯蓄に回しながら、少額で投資を始めるのもいいと思います。

30代の場合

30代になると収入も上がっていることが考えられます。また、家族が増えている場合もあるでしょう。

20代である程度の貯蓄ができていれば、5年先以降に使う予定のお金について投資に回す割合を増やせます。5年先以降に必要なお金としては、例えば車や住宅の購入費などが考えられます。

この年代で家庭を持っていれば、住宅購入を意識する方も多いかもしれませんが、住宅購入の頭金を株式投資などリスク性商品へ投資してしまうと、お金が必要な時期に元本が目減りしてしまうという可能性もあります。そのため、必要なタイミングに合わせて個人向け国債や定期預金で準備するといいでしょう。

40代の場合

40代では、子どもの教育費にお金が必要になるケースも多くなるのではないでしょうか。そのほかにも住宅ローンや保険料など、家計の支出が増えることも考えられると同時に、老後資金の準備についても気になってくる時期といえます。

ここで無理に投資にお金を回してしまうと、普段の生活が苦しくなってきますので、早い段階からこの時期に必要なお金を計画的に準備しておくことが大切です。

50代の場合

50代になると、老後資金をさらに強く意識するようになります。ただし、この年代は子育てが終わったという方も増えてくる時期で、貯蓄や投資にお金を回せるようになる場合もあります。

現在では定年退職の年齢も65歳になりつつあるので、運用期間が10年以上となるようであれば、積極的に投資にお金を回してもいいのかもしれません。ただし、リスクが高い投資先の場合、老後の大切なお金を失ってしまう可能性もあるため、投資の基本である分散投資を行いましょう。

60代以降の場合

60代以降は定年退職によって収入も減少します。生活費が少なくなることもが考えられますが、年金生活にも入ってきますので積極的な投資には向かない時期といえます。

ただし、退職金などでまとまった資金があり、老後の生活に困らないような家計管理ができるのであれば、長生きリスクに向けた投資も考えられます。この場合でも、やはり10年くらいの運用期間は考えておく必要があるでしょう。

まとめ

家計の資産管理における貯蓄と投資の割合は、年代や収入、生活環境など、さまざまな条件によって違ってくるため、今回説明した内容にすべてが当てはまるわけではありません。今の生活や将来のライフプランを考えながら、その時々で自身に合った資産管理を行うことが大切です。

執筆者:吉野裕一

夢実現プランナー