つみたてNISAでは、20年の長期にわたり非課税で投資信託による資産運用が可能ですが、20年の非課税期間を過ぎた場合、保有している資産はどうなるのでしょうか。

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

つみたてNISAとは? 一般NISAとどう違う?

つみたてNISAは、投資経験が少ない初心者の方でも安心して資産運用をスタートできるように考えられた制度です。

同じく少額からの投資を行うための非課税制度である「一般NISA」では、上場株式などにも投資できますが、つみたてNISAの対象商品は長期の積立・分散投資に適した一定の公募株式投資信託と、上場株式投資信託(ETF)に限定されています。

元本保証の預貯金などとは異なり、元本割れのリスクがないわけではありませんが、比較的安心して投資できる商品を金融庁が厳選しているため、大きなリスクを取りたくない投資初心者でも始めやすいようになっています。

【表1】つみたてNISAの概要(一般NISAとの比較)

| つみたてNISA | 一般NISA | |

|---|---|---|

| 非課税投資枠 | 年間40万円まで | 年間120万円まで |

| 非課税期間 | 最長20年間 | 最長5年間 |

| ロールオーバー(※) | 不可 | 可 |

| 投資可能期間 | ~2042年 | ~2023年 |

※筆者作成

(※)ロールオーバーとは非課税期間が終了した際、保有している資産を翌年の非課税投資枠に移行(移管)すること。

なお、一般NISAは2024年以降、非課税対象や投資枠が見直されて新しいNISA制度となります。

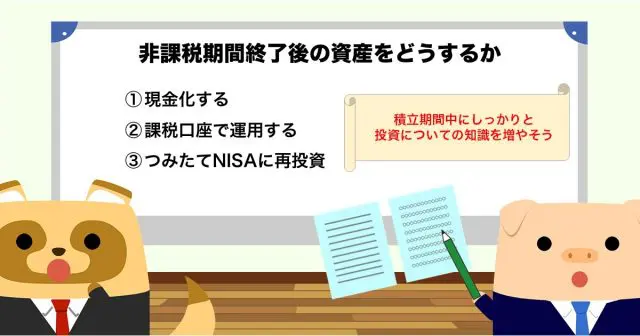

非課税期間終了後の資産をどうするか

つみたてNISAはロールオーバーができないため、非課税期間の20年間が終了したときは、保有している資産がNISA口座以外の課税口座(一般口座や特定口座)に払い出されることになります。20年というと遠い将来のようにも感じますが、そのときになって慌てないように、資産をどうするか以下の方法から予定を立てておきましょう。

(1)現金化する

最も簡単なのが売却して現金化することです。つみたてNISAは、購入金額を一定として価格が高いときは少なく、安いときは多く購入する「ドル・コスト平均法」を使って買い付けをするため、長期保有に有利といわれていますが、購入後の価格変動に一喜一憂せずに売却タイミングを判断してください。

現金の使い方は自由ですから、新たな運用を考えましょう。

(2)課税口座で運用する

運用を継続したい場合は、特定口座や一般口座で運用を続けることができます。資産を課税口座に移し替えても、つみたてNISAでの非課税期間中の利益に対して課税されることはありません。

ただし、非課税期間に利益が出ていた場合はいいのですが、損失があった場合には注意が必要です。

例えば、40万円を投資したものの、20年後の評価額が25万円だった場合、課税口座に移管した時点の25万円が購入額と見なされます。

その後、仮に評価額が35万円まで上昇したタイミングで売却すると、10万円の利益が出たものとして課税されます(実際には40万円で購入し、35万円で売却しているので5万円の損失です)。

(3)つみたてNISAに再投資

ロールオーバーはできませんが、新たに年間40万円まで、2042年までの期間なら、つみたてNISAで再び非課税で投資することは可能です。

まとめ

つみたてNISAは、これまで投資をしたことがない人が、長期的な資産形成の第一歩として投資を始めるのに適した制度です。

最長20年間という長期の非課税期間となっていますが、期間終了時に資産をどうするかは考えておく必要があります。また、そのころには新しい制度が登場しているかもしれませんので、積立期間中にしっかりと投資についての知識を増やしてください。

執筆者:宿輪德幸

CFP(R)認定者、行政書士