新NISAはどう活用していくとよいのか解説します。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

目次

2024年以降も、つみたてNISAか新NISAの選択制

NISA、つみたてNISA、ともに個人投資家のための税制優遇制度ですが、これらは併用できず、年単位での選択制になっています。それぞれ非課税になる期間、投資枠、投資対象などに違いがあります。

2024年以降は、新NISAもしくはつみたてNISAのいずれかを選択することになります。

新NISAは2階建てへ仕組みが変わる

現行NISAと2024年以降の新NISAの最大の違いは、新NISAでは、2階建ての制度に見直されて仕組みが変わることです。

原則、まず1階部分の積み立てを行う場合に、2階部分で個別株などに対し投資が可能になります(NISAでの投資経験が過去にある人を除く)。

◆新NISAで変わる主な特徴

<投資手法>

1階部分は投資信託への積立投資のみ

2階部分は株式などへの一括投資も可能だが、原則としてまず1階部分で積立を行わなくてはならない

<非課税投資枠>

年間122万円(NISAより2万円増額)

1階は年間20万円、2階は年間102万円、がそれぞれの上限金額

ただし、1階部分の積立については、上限である年間20万円を使いきらなくても、少額でも積立投資を行えば、2階部分の利用が可能となります。

新NISAのロールオーバー(資産の移管)は1階部分のみ

ロールオーバーとは、非課税期間が終了した際に、資産を翌年のNISA非課税投資枠へ移管することです。

NISAでは、非課税期間終了時の時価で、翌年のNISAの非課税投資枠へ移管することができました。

しかし、新NISAは、2024年まで口座開設期間が延長されたものの、今後制度が再延長されない限り5年後の2028年に終了するため、移管先に新NISAという受け皿はありません。

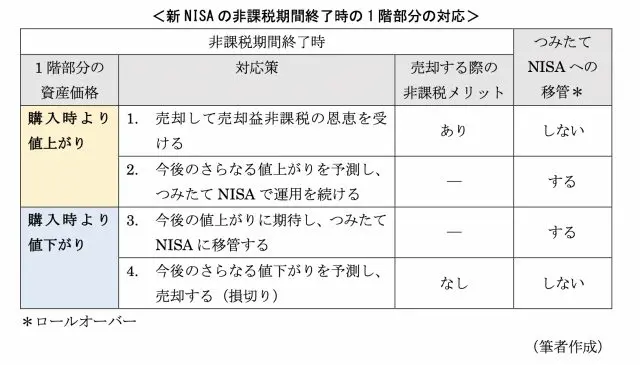

そのため、新NISAでは、1階部分にある積立資産のみ、つみたてNISAへ移管できます。移管の時の価格は、新NISAで最初に買った価格(簿価)になります。

新NISAの非課税期間終了時に1階部分の資産に価格変動があった時の対応は、次の4通りがあります。

なお、新NISAの2階部分の資産は移管できないので、非課税期間が終了する時には、売却もしくは課税口座へ払い出すことになります。

どんな人が新NISAに向くか

◆つみたてNISAと新NISAのどちらにしたらよいか悩んでいる人

新NISAでは、比較的値動きの大きい個別株などへの投資と、投資信託を使った積立投資の両方が同時にできるので、どちらが自分に向いているのか運用をしながら考えることもできます。

◆積立投資と個別株投資などの両方で運用益非課税のメリットを受けたい人

積立投資で投資信託を買いつつ、タイミングを見ながら個別株へも投資をして、運用益非課税のメリットをねらいたい人は新NISAを使うとよいでしょう。

逆に積立投資に興味がなく、すぐに個別株などへ投資をしたい人は、2024年の新NISAを待たずに現行のNISAで投資を始めるとよいかもしれません。

◆積立投資と一括投資を5年以内でしたい人

積立投資もしつつ、ボーナスなどである程度まとまった資金もその都度一括で5年以内の投資をしたい人は、新NISAも選択肢の1つでしょう。

ただし、新NISAが2028年に終了すると、翌年のつみたてNISAの非課税投資枠へ移管(ロールオーバー)できるのは積立資産のみで、一括投資した資産は売却するか課税口座へ払い出す点に注意が必要です。

まとめ

2024年以降は、個別株などへの一括投資でNISAの非課税制度を使うためには、新NISAではまず1階部分の積立投資を行わなければなりません。

積立投資には興味がない人は、2023年までのNISAで投資をするとよいですが、一方でつみたてNISAとNISAのどちらにするか、まだ決めかねている人にとっては、新NISAでは積立投資と個別株などへの一括投資を両立できる機会でもあります。

新NISAの特徴を理解して、賢く資産形成に役立ててみてはいかがでしょうか。

出典

金融庁 つみたてNISAの概要

金融庁 一般NISAの概要

金融庁 NISAとは

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士