サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

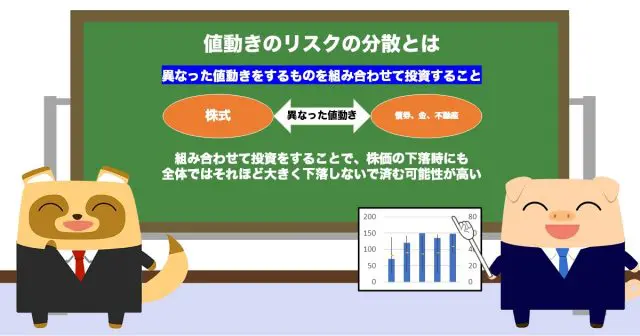

値動きのリスクの分散とは?

値動きのリスクの分散とは、例えば株式以外の資産と株式など、異なった値動きをするものを組み合わせて投資することです。

ここでは、株式以外の資産として債券、金、および不動産を考えてみます。これらの資産は株式とは異なった値動きをするため、組み合わせて投資をすることで、株価の下落時にも全体ではそれほど大きく下落しないで済む可能性が高まります。一方で株価の上昇時でもそれほど大きく上昇しませんが、値動きが大きくぶれる可能性(=リスク)は減ることになります。

「時間のリスクの分散」と「銘柄・地域のリスクの分散」に、「値動きのリスクの分散」が加わると、分散投資が完成することになります。

各資産の実際の値動きは?

図表1のグラフは、各資産のチャートを組み合わせたものです。

【図表1】

Trading Viewより筆者作成

【期間】2007年10月(リーマン・ショック前)から2022年11月7日

【資産】

SPX:米国株式 S&P500 ローソク足

GOLD:金 オレンジ色

BND:米国債券 水色

USRT:米国REIT 紫色

2008年のリーマンショック時の動きは、株式とREITが暴落に対し、債券はわずかに上昇、金は大きく上昇しています。このように、異なった資産に投資することはリスクを分散させることにつながり、特に株価下落時のショックを和らげる効果があります。

また、その1で説明したように、株式 S&P500単独に投資した場合、リーマンショック前の高値に戻るまで5年半を要しましたが、債券、金、REITなどと組み合わせれば、戻る期間も短くて済みます。

投資は続けることが一番難しい

リーマンショックの例を取り上げると、株価S&P500の動きは次のとおりです。

2007年10月8日 1552.6(100)(230)(リーマンショック前 高値)

2009年3月9日 676.53(44)(100)(リーマンショック暴落時 最安値)

2022年1月3日 4796.56 (309)(709)(リーマンショック後 最高値)

株価は、リーマンショック前である2007年10月の高値1552.6から約1年半後の2009年3月までの間に676.53と44%にまで下がっています。

株式だけの投資をしていた場合、約1年半もの期間、株式を売却せずに耐えられたかという問題があります。誰しもが暴落時は弱気になり、株価はまだまだ下がるのではないかとパニック売りに走りやすくなるものです。

そこで、債券や金など株式と異なった値動きをする資産と株式を組み合わせておけば、下落率が緩和され、パニック売りを防ぎやすくなります。これが、値動きのリスクの分散による大きな効用です。

また、暴落後は、多くの場合大きな上昇相場が訪れます。リーマンショックの場合も、2009年の暴落時の最安値676.53から約13年間上昇相場が続き、2022年には株価が約7倍になりました。この波に乗れるか否かはリーマンショックの暴落を乗り切れたか否かで決まります。

このように分散投資は、投資を長く続け、大きな上昇の波に乗るためにも役立つ投資方法といえるでしょう。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー