しかし 昨年、岸田政権が「資産所得倍増計画」を打ち出し、具体化する政策としてNISA(少額投資非課税制度)の拡充が行われたことにより、長期の資産形成に取り組むことが容易になるのではないでしょうか。

2024年からのNISAにはまだ名前がついていませんので、ここでは「新しいNISA」とします。では、現行のNISAと新しいNISAとの違いなどについて解説します。

>>> 【動画で見る】2024年から新NISA制度が始まる! 現行の制度との違いとは?

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

現行のNISAと新しいNISAとのつながりはあるの?

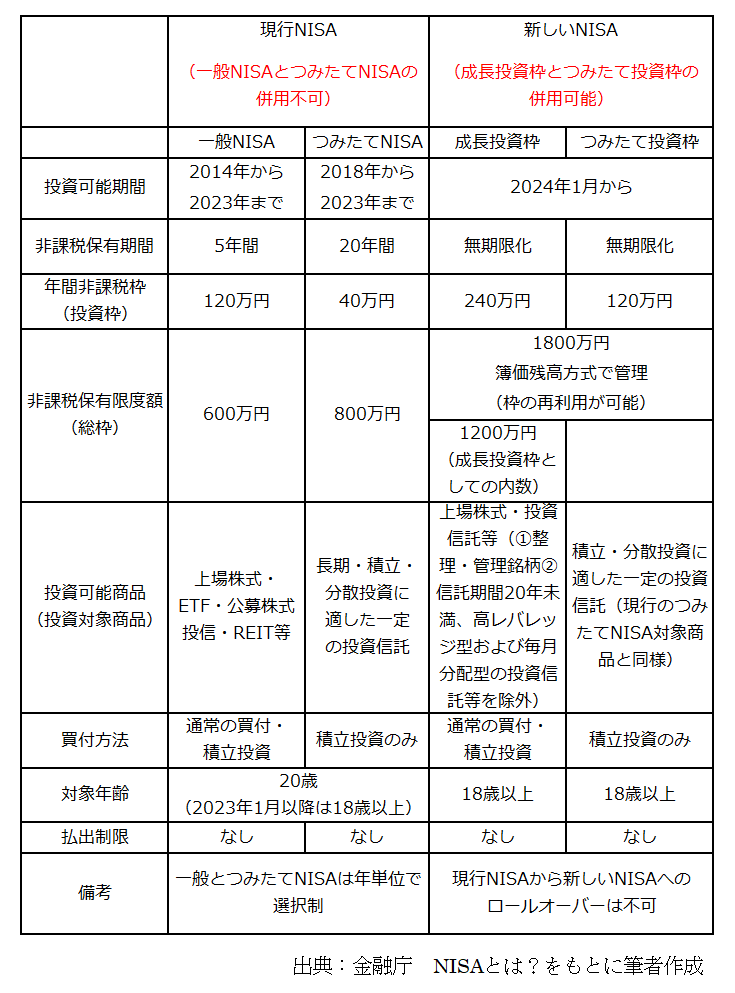

現行のNISAと新しいNISAはまったく別の制度になり、それぞれ独立したものになります。現行NISAから新しいNISAへ移管(ロールオーバー)はできません(※1)。

現行のNISAと新しいNISAとの違いは?

現行のNISAと新しいNISAを比較してみましょう。

まず1つ目の大きな違いは、現行NISAの非課税保有期間が限定的であるのに対し、新しいNISAは「無期限化」になったことです。

(現行のNISA)

○一般NISAの非課税保有期間は5年間です。2023年に購入した商品は5年間運用できます。5年間の運用期間後は時価で課税口座に払い出されることになります。

○つみたてNISAの非課税保有期間は20年間です。2023年に購入した商品は2042年まで運用ができます。20年間の運用期間後は時価で課税口座に払い出されることになります。

(新しいNISA)

2024年からの新しいNISAの非課税保有期間は「無期限化」となり、口座開設期間が恒久化となりました。新しいNISAの活用範囲が大きくなり超長期の運用が可能となります。これから投資を考えている方にはありがたい制度となります。

2つ目の違いは、現行NISAでは一般NISAとつみたてNISAの併用はできませんでしたが、新しいNISAでは現行の一般NISAの役割を引き継ぐ成長投資枠240万円とつみたて投資枠120万円を併用できるようになり、1年間に投資できる金額が最大360万円に増えています。

新しいNISAでは成長投資枠で1年間に投資できる金額は240万円です。例えば240万円投資をすると、同じ年に100万円売ったとしてもこの年の上限額はすでに使いきっているので、この年に新たな投資はできません。

しかし、翌年になると新たに240万円の投資ができます。非課税保有限度額1800万円のうち1200万円に達するまでは毎年240万円の投資枠を使うことができます。

新しいNISAの利用方法としていくつか例をあげてみます。つみたて投資枠と成長投資枠を合わせて360万円を毎年使いきると5年間で1800万円に到達します。そのまま、長期で保有することもできます。

また、つみたて投資枠でご自分のライフプランに合わせてコツコツと1800万円まで積み立てることもできます。ご自分のライフプランに合わせて資産形成プランを楽しみながら考えてみてはいかがでしょうか。

現行NISAのジュニアNISAはどうなる?

ジュニアNISAは2023年末日で終了となります。新規購入できるのは2023年までです。2024年以降は、非課税期間(5年間)の満了を迎えても18歳になるまで引き続き非課税で保有できます。

また、保有している株式・投資信託等および金銭の全額について、年齢にかかわらず、災害等やむを得ない事由によらない場合でも、非課税での払い出しが可能です。そのときにジュニアNISA口座は廃止することになります(※2)。

また、2023年末までに投資した商品は、5年間の非課税期間が終了しても所定の手続きを踏むことで18歳になるまでは非課税措置が受けられることになっていましたが、2024年からの新しい少額投資非課税制度(NISA)の改革で、利用者が所定の手続きをしなくても引き続き非課税措置を受けられるようになります。

まとめ

日本ではまだ、投資をしている人は少なく、家計金融資産が増えていません。米国では20年間で家計金融資産の推移が3.4倍、英国では2.3倍になっていますが、日本では1.4倍にとどまっているのが現状です(※3)。

新しいNISAは非課税期間が無期限化されます。これを機にぜひ、長期・分散・低コスト・継続で家計金融資産を増やしていただきたいと思います。

そして、初めて投資を始める方にお伝えしたいことは、必ず投資を始める前に、使う目的、目標額を決め、目標額に到達したら解約して安全なところに移すことを念頭においてください、ということです。

なぜなら、欲を出してそのまま放置してリーマンショックのようなことがあったときに、たとえば老後直前に老後に必要な資金が確保できないような事態になると目も当てられないからです。

出典

(※1)新しいNISA

(※2)金融庁 ジュニアNISAの概要 ジュニアNISAとは

(※3)内閣官房 新しい資本主義実現本部事務局 資産所得倍増に関する基礎資料集

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者