この記事では、個人向け国債の種類と特徴について解説します。

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

国債とは

国債とは債券の1つです。債券には大きく、次の2種類があります。資金調達を目的として、投資家からの金銭の払い込みと引き替えに、会社が発行する「社債」、そして国が発行する「国債」です。

債券は市場で流通する借用証書のようなものです。債券には金利と満期があります。満期まで保有すれば発行体が破たんしない限り、額面額を受け取ることができます。しかし、中途換金する場合は、そのときの時価により取引されますので、損失を被ることもあります(価格変動リスク)。

債券には、金利が高いときに債券価格は安く、金利が低いときに債券価格は高くなるという特徴があります。

国債の種類

半年ごとに利子が支払われる国債には、発行時の利率(クーポン)が満期まで変わらない「固定利付型」と、半年ごとに適用利率(クーポン)が変わる「変動利付型」があります。

固定利付債には、満期が2年・5年・10年・20年・30年・40年の固定利付国債と、3年・5年の固定型個人向け国債があり、変動利付債には10年変動型個人向け国債があります。そのほか、元本が変動する、満期が10年の物価連動国債もあります。

また、額面を下回る価格で発行され、途中での利払いは行われず、満期時に額面金額で償還される割引国債(償還期限が1年以内の国庫短期証券)があります。額面と発行価格の差額が、利付債の利息に相当します。

個人向け国債とは

個人しか購入できない個人向け国債の特徴は、元本割れがなく、経済の状況等により金利が下落した場合でも、0.05%の最低金利が保証されている点にあります。金利の上限はありません。しかも1万円から購入できる(購入上限なし)ので、初心者でも気軽に資産運用できます。

万一、個人向け国債の口座を開設している金融機関が破綻した場合でも、その権利は保護され、元本や利子の支払いを受けられないことはありません。

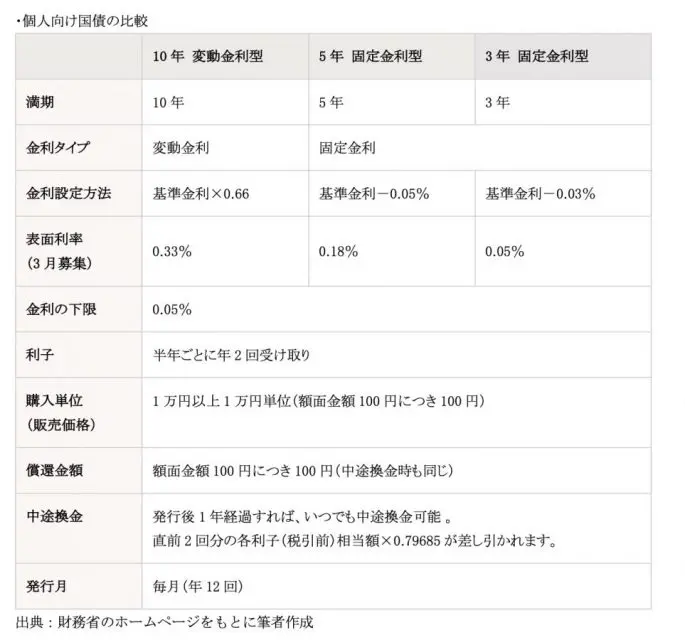

個人向け国債には、半年ごとに適用利率が変わる「変動10年」、発行時に設定された利率が満期まで変わらない「固定5年」、「固定3年」の3タイプの商品があります。

発行から1年経過すれば、いつでも、額面1万円単位で一部または中途換金できます。元本割れしないので安心です。ただし、中途換金の際、「直前2回分の利子(税引き前)相当額×0.79685」が差し引かれます。

参考までに、令和5年3月6日~31日に募集していた個人向け国債の表面利率(税引き前)は、「変動10年」が0.33%、「固定5年」が0.18%、「固定3年」が0.05%となっていました。

<購入方法>

個人向け国債は、銀行やネット証券会社等で年12回(毎月発行)購入できます。金融機関によって、個人向け国債の発行条件が異なることはありません。

銀行で個人向け国債を買うためには、国債取引の口座開設が必要です。ただし、金融機関等により取り扱っている国債の種類や募集期間が異なりますので、確認してください。

購入手数料は不要です。金融機関によっては、口座の開設あるいは口座の維持等に際して、手数料が必要となることがありますのでよく確認しましょう。

口座を開設するときは、運転免許証、健康保険証など本人確認ができる書類、マイナンバー(個人番号)等が必要になります。

【図表1】

個人向け国債の種類と特徴を理解し、うまく活用しましょう。

出典

財務省 個人向け国債

執筆者:新美昌也

ファイナンシャル・プランナー。