新NISAは何が違うの? 現行NISA利用者もこれから利用する人も知っておきたい3つのポイント

2024年からNISA制度が新しくなります。この記事では、どう新しくなるのか、現在NISA口座を持っている人も、これを機にNISAを始めようという人にも役立つポイントを解説します。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

目次

新NISAは何が変わるの? 3つのポイント

NISAのメリットは、運用から得られる利益が非課税(通常税率20.315%)になることです。

しかし、現行NISAでは一定の制限がありました。新NISAではこうした制限が見直され、より柔軟に非課税の恩恵を受けられるようになります。主な変更点は以下の3つです。

1.「一般NISA」か「つみたてNISA」の選択制が、併用できるようになる

現行NISAでは、上場株式などへ投資をしたければ一般NISA、長期で投資信託の積み立てをしたければつみたてNISAを選択しなければなりませんでした。新NISAでは、一般NISAが「成長投資枠」、つみたてNISAは「つみたて投資枠」と名前が変わり、併用できるようになります。

つまり株式投資と長期での投資信託の積み立ての両立が可能になります。これによって短中期で株式の運用益を狙いながら、長期の積立投資でリスクを分散させる効果が期待できます。

2.1年間および生涯で非課税投資できる金額が大幅アップ、投資枠の復活も可能

非課税投資できる金額は、現行NISAのつみたてNISAは年間40万円まで、一般NISAは年間120万円まで、どちらかの選択制でした。新NISAでは、つみたて投資枠は年間120万円まで、成長投資枠は年間240万円まで、併用すれば年間360万円まで非課税で投資できるようになります。

これに伴い、非課税で保有できる総枠も1800万円まで増額します。新NISAで毎年360万円ずつ投資すると総枠の1800万円は5年で達成します。その後途中で売却すると、現行NISAでは売却分の投資枠は復活しませんでしたが、新NISAでは年間投資枠と総枠の範囲内で再利用できます。

3.非課税で保有できる期限が無期限になる

現行NISAは、投資後に非課税で保有できる期間はつみたてNISAで20年、一般NISAは5年でした。非課税期間が過ぎる前に、売却するか、課税口座に払い出します。

新NISAでは、非課税で保有できる期間が無期限になるので、あわてて売却する、あるいは課税口座に移す必要がありません。そのため、自分の資金ニーズや価格変動に応じて売却することができ、じっくりと資産形成ができます。

<現行NISAと新NISAの比較一覧>

現行NISAを利用している人、利用したい人はどうしたらよい?

現行NISAを利用している人、あるいは今年中に現行NISA口座を開設し利用する人は、2024年の新NISA口座が自動的に開設されます。ただし、新NISAと現行NISAはまったく別枠で管理されます。

現行NISAは、投資をして非課税保有期間が終了(つみたてNISAは20年、一般NISAは5年)するまで非課税で保有できます。しかし、非課税保有期間終了時には、新NISAへ移管することはできず、売却か課税口座へ移管するかを選択しなければなりません。

一方、新NISAは無期限で非課税保有できるので、値下がり時に無理に売却する必要はなくなります。これまでまったくNISAを利用したことがない人は、2023年末までに非課税保有期間に気を付けながら現行NISAからスタートすることが可能です。

そうすれば、2024年の新NISAの非課税投資枠の総枠1800万円に加え、つみたてNISAなら40万円、一般NISAなら120万円までの非課税投資枠も活用できます。NISA口座の開設には時間がかかるため、現行NISAから始める人は、早めに口座開設の手続きをしましょう。

NISA口座を開設したものの、ずっと使っていなかったらどうなる?

注意したいのは、NISA口座開設から5年間まったく投資していない場合です。NISA口座を開設してあるので新NISA口座も自動的に開設されると思っていると、次のすべてに該当する人は、NISA口座が自動的に閉鎖されています。

・2014年から2017年にNISA口座を開設

・NISA口座での投資が一度もない

・マイナンバーの届出がない

金融機関によっては、マイナンバーの届出をすれば、再度開設できることもあります。もし過去にNISA口座を開設しただけで、新NISAを始めてみようと思う際は、NISA口座が閉鎖になっていないか一度確認しておくと安心でしょう。

新NISAから新たにNISAを始める人はどうしたらよい?

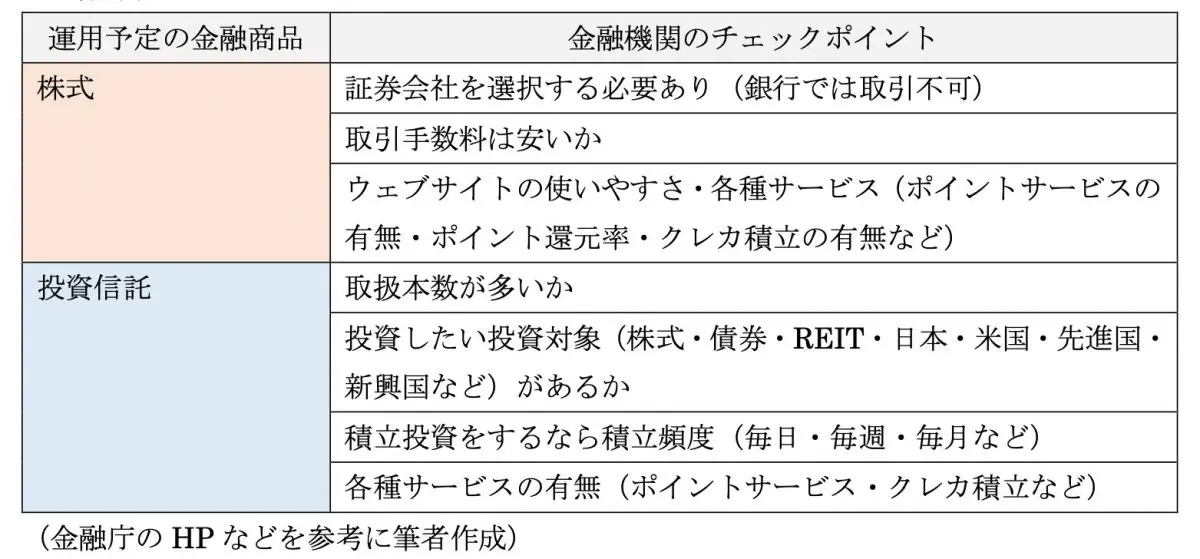

まず新NISA口座を開設する金融機関を選ばなくてはなりません。NISAはどの金融機関でも自由に選べますが、金融機関によってNISAで運用できる金融商品の種類や数が異なる点には注意が必要です。

現行・新NISAの金融機関は1年ごとに変更できますが、手間と時間がかかるので、できれば最初から自分に合う金融機関を選ぶとよいでしょう。投資しようと思っている商品に応じて、チェックしてみると選択しやすいでしょう。

<金融機関の選択ポイント>

まず、株式取引に興味があれば、銀行では取引ができないので証券会社を選ぶとよいでしょう。投資信託は、どの金融機関でも買うことができます。そのほか、運用商品の手数料が安いか、各種サービスがあるか、などで比較するとよいでしょう。

まとめ

新NISAは現行NISAと比べて、非課税投資の自由度が高くなるといえるでしょう。

現行NISAをまだ利用していない人も、今年は現行NISAの最終年です。新NISAとは別枠で管理されるので、新NISAを待たずに今年の非課税投資枠を少額でも有効に使ってみてもよいかもしれません。

ただし、現行NISAには非課税保有期間がありますので、期限が来る前に忘れずに売却ないしは課税口座への移管を選択しましょう。新NISAから始める人は、興味のある運用商品の取引手数料や商品数、各種サービスなどを比較して自分に合う金融機関で口座を開設するのがおすすめです。

出典

金融庁 新しいNISA

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士