40歳から資産運用を始めた場合、老後「2000万円」を達成するには毎月いくら必要?

資産運用の必要性を感じつつも、ハードルの高さから、ちゅうちょしている方もいらっしゃるでしょう。そのようなときは「iDeCo(個人型確定拠出年金)」や「NISA(少額投資非課税制度)」がおすすめです。少額から始められるため、リスクが少なくて始めやすい点が特徴です。

今回は「iDeCo」や「NISA」の特徴を解説しつつ、2000万円の資金を用意するために必要な、毎月の積立金について解説します。

>>> 【動画で見る】40歳から資産運用を始めた場合、老後「2000万円」を達成するには毎月いくら必要?

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

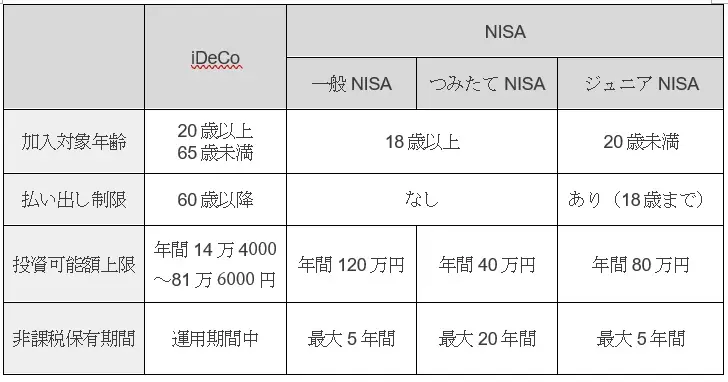

「iDeCo」と「NISA」のそれぞれの特徴

まずは、「iDeCo」と「NISA」の違いを理解しましょう。「iDeCo」は個人型確定拠出年金のことで、私的年金として、公的年金のほかに自分で年金をつくれます。

一方で「NISA」は「一般NISA」「つみたてNISA」「ジュニアNISA(2023年末で終了)」に分かれており、こちらも同様に非課税制度となります。なお2024年からは、それぞれ「成長投資枠」と「つみたて投資枠」に変更されます。

両制度の違いを表1にまとめました。

表1

※金融庁iDeCo公式サイト「NISAとは?」を基に筆者作成

「iDeCo」と「NISA」の共通点は、運用益に税金がかからないことです。株式や投資信託などの一般的な投資には税金がかかるため、その分、利益が少なくなります。さらに「iDeCo」では、掛け金が全額所得控除の対象となるため、「NISA」よりも節税効果が高いといえるでしょう。

ほかには、投資可能額の上限や、払い出し制限などに違いがあります。基本的に「iDeCo」は、私的年金の位置付けであるため、年金が受け取れる年齢にならないと払い出されない点に、注意が必要です。

40歳から老後2000万円の資金を準備するには毎月いくら必要?

「iDeCo」や「NISA」では、早く始めるほど、多くの資産を運用できます。仮に、40歳から老後資金の準備として「iDeCo」や「NISA」を始めたとしたら、毎月いくらの掛け金が必要なのかを見てみましょう。

「iDeCo」では掛け金の上限が決まっているため、「iDeCo」でまかなえない分を「NISA」に回す必要があります。

今回は、年収600万円の会社員(会社に企業年金がない)が、40歳から両制度を利用したと仮定します。まずは「iDeCo」で、いくら積み立てられるのかを見てみましょう。

会社員の場合「国民年金の第2被保険者」の区分となり、掛け金の上限は、月に2万3000円です。65歳までの25年間、上記の掛け金を積み立てた場合、総額は690万円となります。この場合、約138万円の節税につながるようです。

2000万円まで、あと1310万円必要なため、不足分を「NISA」で運用します。NISAの年率が4%と仮定した場合、25年間で1310万円を目標とすると、毎月2万5480円の掛け金が必要です。

なお、12年目の時点での運用収益は103万円であり、25年間になると545万6000円になります。長く続けるほど、収益は高くなることが分かります。

「iDeCo」と「NISA」の毎月の掛け金を合計すると、4万8480円です。月に5万円ほどを資産運用に回すことで、老後2000万円の目標を達成できるでしょう。

ただし、今回のシミュレーション結果はあくまでも目安です。購入する金融商品や運用成績によって、運用資金は大きく変わるため、注意しましょう。

老後2000万円の資金を準備するには「iDeCo」と「NISA」をうまく活用しよう

老後資金のために、毎月計画的に貯金している方もいらっしゃるでしょう。しかし、貯金ができる額には限度があります。効率よく資産を増やすには、「iDeCo」や「NISA」などの非課税制度をうまく活用することをおすすめします。少額から積み立てられるため、初心者でも安心です。

出典

国民年金基金連合会 iDeCo公式サイト 簡単税制優遇シミュレーション

金融庁 資産運用シミュレーション

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー