CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

目次

NISAは「税金がとられない」しくみ

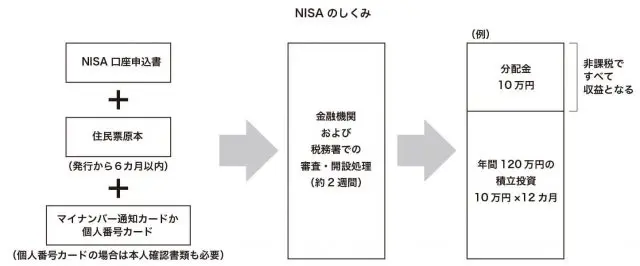

NISAは一言でいえば「税金がとれないしくみ」です。通常ですと、投資をして収益が出た場合には、その儲けはまるまる皆さまの懐に入るのではなくて、収益のうち20.315%が所得税として徴収されます。ところがNISAの手続きをとっておけば、年間120万円まで(つまり毎月積み立てならば月額10万円まで)の元本に関して、投資した年から5年間その収益にかかる税金がかからず、全額、皆さまの「投資収益=儲け」になるのです。NISAを始める手間を惜しめば、儲けの約8割(100%-20.315%)しか手元に入ってこないことになります。せっかく投資をはじめようと思われたのであれば、証券口座のついでにNISA口座を開設してメリットを享受しましょう。

手間といっても、たいしたことではなく証券口座を開設する際に(すでに開設しているのであれば別途に)「NISA口座を使います」という金融機関を決めて、一定の書類を出するだけです。

注意点1:手続きには、「住民票」と「マイナンバー」が必要

届け出としては、通常の証券口座開設に加えて、「NISA(ニーサ)口座を開設する」という意味で住民票の原本が必要になります。証券口座の開設であれば、本人確認書類として運転免許証のコピーがあればOKでしたが、NISA口座開設の場合には例外なく住民票の原本が必ず必要になります。尚、マイナンバー制度導入に伴い、口座開設時にはマイナンバー通知カードと本人確認書類または、個人番号カード(写真が貼られたもの)が必要になります。

最近では金融機関がそのような煩わしさを肩代わりしてくれる「住民票お取り寄せサービス」というキャンペーンを実施しているケースをよく目にします。そういうキャンペーンをうまく利用するのもいいかもしれません。

注意点2:審査には2週間ほどの時間がかかる

会社および税務署での審査・開設処理が終わってから、NISAを活用して(税金がかからない方法で)お金を貯めることになります。以前にもお伝えしたように、NISA口座は1人1口座しか開設できません。それをチェックするためにどうしても税務署での審査に時間がかかってしまいます。筆者のクライアントにも、ずいぶんと審査に時間がかかった挙句、却下となってしまったケースがありました。ずいぶん前に、別の金融機関でNISA口座を開設してそのままになっていたのをご本人が忘れてしまったためでした。この審査には目途として2週間ぐらいはかかると思ってください。思い立ったが吉日というようにすぐに書類を提出して翌日から、というわけにはいかないことに注意が必要です。

注意点3:儲けもなかったことにしてくれるが、損失もなかったことになる

NISA口座の開設でOKが出たら、あとは好きな商品を選んで収益がでるのを待ちましょう。ですがここでも注意が必要です。

確かに、NISAを使えば100万円投資してその収益が10万円となった場合には非課税になりますから、110万円がそのまま皆さまの収益となりますが、もし10万円の損失が出てしまって90万円になった場合にも損失を埋め合わせる裏ワザを使うことはできません。

NISAを使っていなければ、この損失分は、別の金融機関で出た収益と相殺することができます。またそういった収益がない場合は、損失分を翌年に繰り越すということもできます。つまり翌年に利益が出ても、今年の損失で相殺するというしくみです。しかしNISAを使った場合は、そういった「相殺」というワザも使えません。利益も損失もなかったことになります。

注意点4:NISAのメリットは、小幅プラスの値動きがマイルドな商品で最大効力

ここからまとめると、NISAでは、ジェットコースターのように値動きが大きくアップダウンする商品よりも、長い時間かけて少しずつプラスの収益が見込まれる商品に投資をしたときに最も威力が発揮できるといえます。

となれば、商品はおのずと、特定の銘柄の株式やテーマ性の強い「ハイテク」とか「バイオ」といった投資信託や「先物」「商品」といった一部の人の間で取引されているものではなく、広く一般的に取引されているインデクスファンドに絞られると思います。

理由を平たく言ってしまえば、市場参加者が多いことと、たくさんの銘柄にまんべんなく分散されていることから値動きは穏やかになるのです。この理由はまた次回以降もいろいろな角度からご紹介していきますのでお楽しみに!