<柴沼投資塾>iDeCo 活用編。NISAもiDeCoも基本はチョロ勝ちを狙え!

CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

目次

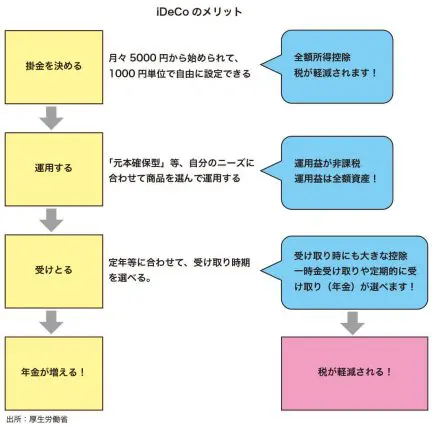

iDeCoは拠出・運用・給付の3つの場面で税制面でのメリットを受けることができる

iDeCoのメリットは拠出・運用・給付の3つの場面で税制面でのお得感が大きいという点です。

確定拠出年金というのは、これまでは誰もが加入できるわけではありませんでした。例えば、企業がこの制度に加入していた場合、毎月の給与とは別に、月々1万円という感じで「拠出金」を従業員に出します。この拠出金が非課税でした。そして拠出資金を従業員が自分たちの判断で、さまざまな投資商品に振り分けます。例えばリスクをとることに抵抗のある人は、元本確保商品、いわゆる預貯金にお金を振り分けます。ほとんど利息はつきませんが、例えば1万円で10円の利息が付いた場合、通常ですと運用益ですからこの10円に対して20.315%の税金がかかりますが、iDeCoを使えばこの運用益も非課税になります。この運用商品はいつでも自由に変更が可能です。さらに、60歳以降、いよいよ、運用したお金を給付という形で受け取るときにも、税金がかからないという、3段階で税制上のメリットを受けることができるというものです。

実際にいくらまで拠出できるのか、という点については、今回加入できるようになった専業主婦であれば年間27.6万円(月額では2.3万円)です。具体的には、主婦が自分でお金を拠出するときには、「所得控除が受けられる=課税対象となる所得がその分低くなる」「運用益が非課税となる」そして「受給するときに所得控除が受けられる」という手がメリットとなります。

NISAとの共通点は、どちらも長期間で考えてお得感がより実感できる

さてここで、以前にご紹介したNISAとの共通点を整理しましょう。NISAは年間120万円までの投資元本に対する運用益について税金がかからないという制度でしたが、運用益が非課税になるという点は同じです。

NISAの場合は5年目で、継続するのかそれとも一般口座に移すのかという選択肢がありましたが、iDeCoの場合は選択の余地はなく60歳までの長期継続になります。その分、運用益非課税のメリットはより大きく享受できることになります。

60歳まで途中でやめることができない点がiDeCoの注意点

iDeCoの最大のメリットは、税金がかからないという点でしたが、デメリットはというと60歳までやめることが原則できないということです。脱退の要件は、60歳未満であること、確定拠出年金の障害給付金を受け取っていないこと、通算の拠出期間が1か月以上3年以下であることまたは管理資産の額が50万円以下であることなど、さまざまな条件がありますが、これらをすべて満たす必要がありますので基本的にできないと考えた方がよいです。つまり一度進んだら、積み立てに向かって前進するしかない、というイメージです。

NISAもiDeCoもチョロ勝ち商品を狙うようにするのがポイント

以前にご紹介したNISAも同様ですが、iDeCoの場合もある程度の長期間での運用になりますので、どんな商品に投資をすればよいか迷ってしまうと思います。この点については、また詳しく触れたいと思いますが、ポイントとしては、NISAは5年間、iDeCoは人によってかわりますが、60歳までという長期間なので、一時的に大きく収益を上げるというのではなくて、少しずつチョロチョロと収益を積み上げていくような運用スタイルがいいでしょう。