現在50歳、貯蓄に回せるのは「月5万円」です。NISAとiDeCoのどちらをした方がいいですか?

自分に合う投資方法を見つけるためにも、両制度の違いを知っておくことは大切です。

今回は、NISAとiDeCoの違いや、月5万円を50歳から投資し始めた場合の違いなどについてご紹介します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

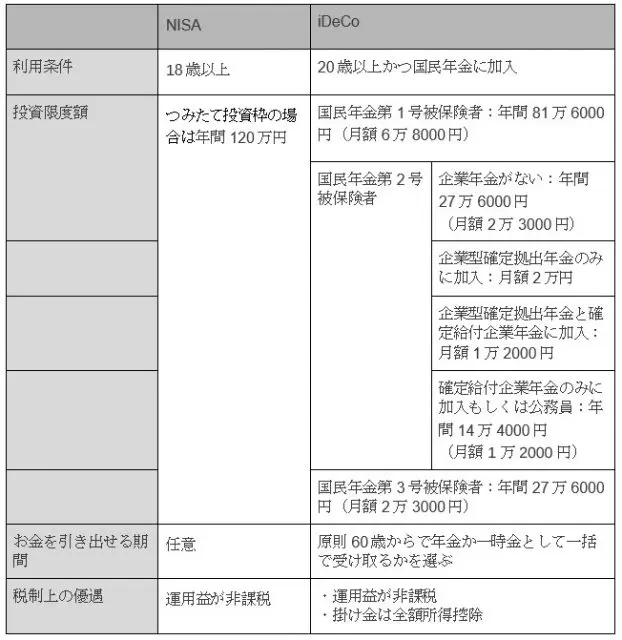

NISAとiDeCoの違い

NISAもiDeCoも、投資によって得た運用益には課税されません。しかし、細かな条件やお金の受給方法などに違いがあります。それぞれの特徴は表1の通りです。

表1

※金融庁「新しいNISA」、iDeCo公式サイト「iDeCoってなに?」を基に筆者作成

※2024年以降の制度を表記

NISAは18歳以上であれば誰でも利用できます。運用した利益を引き出す期間も決まっていないため、適度に投資をしつつ必要に応じてお金を引き出したい方などが使いやすいといえるでしょう。

iDeCoは、60歳まで引き出せない代わりに60歳から年金あるいは一時金として受け取れます。老後の資金づくりに向いている制度です。また、掛け金が全額所得控除となるメリットもあります。

50歳で月5万円をNISAとiDeCoに回したときの違い

新NISAのつみたて投資枠は18歳以上であれば年間上限額120万円の範囲内で投資できるので、毎月5万円の投資も可能です。

しかし、iDeCoで毎月5万円を投資するには、表1にあるように国民年金第1号被保険者であることが条件です。国民年金第1号被保険者は自営業の方を指します。会社員の方は毎月5万円の投資ができないため、注意しましょう。

今回は、以下の条件でNISAとiDeCoに月5万円を回した場合、65歳で受け取れる金額を計算します。

●課税所得金額300万円

●運用利率は3%、5%、7%の3種類

●運用するのは毎月5万円、年間60万円

●50歳から65歳まで運用する

●金融庁が公開している資産運用シミュレーションを使用

まず、運用利率3%で50歳から65歳までの15年間、毎月5万円を運用すると最終的な積立金額は1134万8634円です。運用利率5%だと1336万4447円、7%では1584万8115円が積み立てられます。

NISAとiDeCoでは節税できる範囲が違う

同じ利率、同じ金額を投資すると、積立金はどちらも変わりませんが、iDeCoは掛け金が所得控除の対象となるため、節税効果が高いといえます。しかし、iDeCoは積み立てると60歳以降でなければ引き出せないため、節税しながら年金額を増やしたい方はiDeCo、定期的にお金を引き出したい方はNISAにつぎ込むほうがいいといえるでしょう。

NISAとiDeCoのどちらにするかは積立金をいつ引き出したいかで決める

NISAとiDeCoは、運用をして得た利益に税金がかからない投資方法です。節税をしながら投資をしたい方に向いています。

NISAは運用益のみが非課税ですが、お金はいつでも引き出せます。iDeCoは60歳以降にならないとお金を受け取れませんが、掛け金は全額所得控除の対象です。

60歳より前にお金を引き出したい場合はNISA、遅くなってもいいから年金を増やしつつ節税もしたい方はiDeCoが向いています。

出典

金融庁

新しいNISA

資産運用シミュレーション

iDeCo公式サイト iDeCoってなに?

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー