NISAで「月10万円」積み立てている友人に焦っています。「月1万円」からでもやる意味はありますか? 毎月あまり余裕はありません…

本記事では新NISAの「つみたて投資枠」の基礎について解説し、さらに「月1万円を預貯金した場合とNISAで積み立てた場合の比較」「NISAを始めるにあたって注意したいポイント」について解説していきます。NISAを始めてみようか悩んでいる人はぜひご覧ください。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

そもそもNISAとは?

日本銀行の調査で「2022年6月時点で、日本の金融資産2000兆円のうち、半分を占める約1000兆円が預貯金である」ことが明らかになりました。この状況を受け、政府が「貯蓄から投資へと促すことで所得を倍増させよう」という考えの下で打ち出されたのが新NISAです。改正により、以前よりも投資におけるメリットが拡充されました。

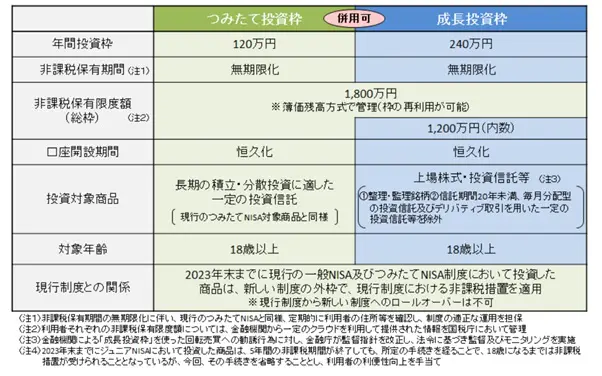

新しくなったNISAの具体的な制度の内容は図表1の通りです。新NISAでは少額から積み立てできる「つみたて投資枠」と、まとまった資金で投資する「成長投資枠」の併用が可能となっています。

図表1

金融庁 新しいNISA「あたらしいNISAのポイント」より引用

月1万円を貯金した場合と、つみたて投資枠で運用していた場合ではどのくらい差がつくの?

実際に月1万円ずつの積み立てを、NISA(つみたて投資枠)で運用したケースと、預貯金で貯めたケースの比較をしていきましょう。シミュレーションを以下のような条件で進めていきます。

●預貯金は現在のゆうちょ銀行の普通預金金利0.02%

●NISAにおける予定利回りは3%、5%

図表2

| 積立期間 | 預貯金 (0.02%) |

NISA(つみたて投資枠) (利回り3%) |

NISA(つみたて投資枠) (利回り5%) |

|---|---|---|---|

| 1年 | 12万24円 (+24円) |

12万1664円 (+1664円) |

12万2789円 (+2789円) |

| 10年 | 120万240円 (+240円) |

139万7414円 (+19万7414円 |

155万2823円 (+35万2823円) |

金融庁 資産運用シミュレーションより筆者作成

この表を見て分かる通り、普通預金に預けているだけだと10年たってもわずか240円しか利息が付きません。一方でNISAは積み立てた年数が長ければ長いほど利益が出ていることが分かります。10年後の預貯金とNISAの金額を比較すると、利回り3%の場合は約20万円、利回り5%の場合は約35万円もの利益の差が生まれています。

さらにNISAは運用利益が非課税のため、利益は全額受け取れます。この金額の差を見ると、少額でもNISAのつみたて投資枠で積み立てておいた方が利益が出ることが分かるでしょう。

NISAを始めるにあたって注意しておきたいポイント

NISAをいざ始めようと思った際に、いくつか注意しておきたい点が以下の通りです。

●元本割れの可能性がある

●1人につき1口座しか作れない

●短期投資だと利益が出ない可能性がある

NISAのつみたて投資枠は「長期・積立・分散投資」で利益を伸ばす制度です。短期で利益を求めることには向いていません。また、NISAはあくまで投資のため、元本割れをして損失が出る場合もあります。自分の生活に支障が出ない余剰資金で投資を行いましょう。

さらに、NISAは1人につき1口座しか開設できません。金融機関によって取り扱い商品が異なるため、口座開設の際には、その金融機関で自分の投資したい銘柄を取り扱っているのかを確認しましょう。

注意点を確認して、余剰資金でNISAをやってみよう!

今回は、少額でもNISAに投資する意義があるのかを解説しました。毎月同じ金額で預貯金した場合と、NISAで運用した場合だと、NISAのほうが大きな利益を得ることができそうです。月1万円の積み立てで、預貯金とNISAの利益の差が、10年で約35万円も出ることを考えると、少額からでもNISAを始めたほうがいいと言えるのではないでしょうか。

ただし、NISAは投資のため損失が出る可能性もあり、必ず自分の支障のない余剰資金で行うようにしましょう。

出典

金融庁 NISAを知る

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー