将来に向けて月1万円ずつ貯金をしていたら、親に「NISAのほうがお得なんじゃない?」と言われました。普通に貯金するよりも、NISAのほうがお金が貯まるのでしょうか?

今年からはNISAの新制度が始まり、年間投資枠の拡大や制度の恒久化などの変更がなされ、注目が集まっています。実際にNISAは、普通の貯金に比べてお得な面がありますが、投資のリスクを伴うため、適切な判断が必要になります。

ここでは、「NISA」のメリット・デメリットについて紹介します。また、金融庁のつみたてシミュレーターを基に実際に運用して増えるお金について見ていきましょう。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

NISAとは

NISAとは、少額の資金を長期にわたり投資する個人投資家のために2014年1月に始まった「少額投資非課税制度」です。

金融庁によれば、イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がつけられたそうです。

NISAは2014年1月の制度開始以降、2016年4月にはジュニアNISA(未成年者少額投資非課税制度)が、また2018年1月にはつみたてNISAが始まり、2024年1月から新制度が開始しました。

「NISA」と「普通の貯金」ではどちらのほうがお金が貯まる?

「NISA」と「普通の貯金」では、どちらのほうがお金が貯まるのか気になる方は多いのではないでしょうか。増額の可能性だけで考えると、NISAのほうがお金を増やすことはできるでしょう。

ただし、NISAは元本が保証されているわけではありません。投資する銘柄や時期などを見誤ると、損をしてしまう可能性もあります。そのため、どちらのほうがお金が貯まるのかを一概に判断することはできません。

ここでは、NISAのポイントと、NISAに向いていない人の特徴を抑えていきましょう。

NISA制度の概要

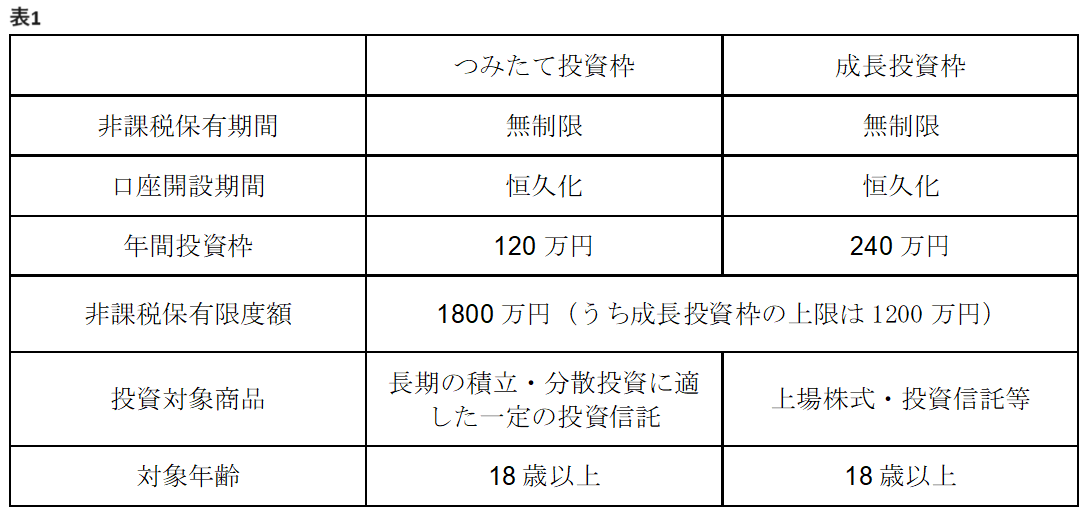

2024年から始まったNISAの新制度の概要を表1にまとめました。

※金融庁「NISA特設ウェブサイト:NISAを知る」を基に筆者作成

以前のNISAと比較すると、非課税保有期間が無制限になったり年間投資枠が拡大したりするなど、より多くの個人投資家が長期的な資産形成をしやすくなることが期待されています。

NISAに向いていない人の特徴

NISAとの相性が良くない人もなかにはいると思います。NISAに向いていない人の特徴は以下の通りです。

・絶対に損をしたくない人

NISAは値動きのある金融商品に投資するため、利益が生まれることもあれば元本割れのリスクもあります。絶対に損をしたくないと考える人は、短期的な含み損も許容できない可能性があるため不向きといえるでしょう。

・数年以内に運用資金の使い道を決めている人

数年以内に運用資金の使い道が決まっている人は、必ずしもNISAでの運用がよいとはいえません。NISAは長期投資が前提の制度であり、元本保証ではないためです。

NISAのシミュレーション

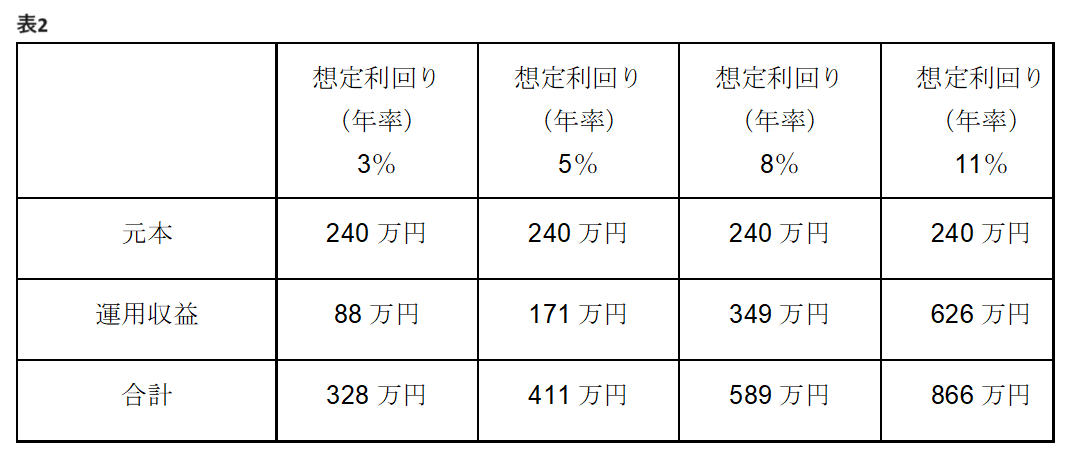

では、NISAではどれくらい積み立てられるのでしょうか。積立金額を毎月1万円、20年間続けた場合のつみたてシミュレーションを想定利回り別(3%・5%・8%・11%)に表2にまとめました。

※金融庁「つみたてシミュレーター」を基に筆者作成

投資は十分に検討してから始めよう

「NISA」と「普通の貯金」では、一概にどちらのほうが資産が増えるかは判断できません。NISAは、個人の投資スキルや知識が重要な要素となります。そのため、利益を上げることもあれば、損失を被ることもあるでしょう。

ただし、NISAは、投資による利益に対して税金がかからず、金融市場の変動に従ってリターンを得ることができる場合があります。

とはいえ、リスクや安全性を考えてなかなか始められない方も多いと思います。NISAの利用を検討する場合は、個人のリスク許容度や投資の知識、経済状況などを十分に考慮したうえで、自身の資産形成の目標に合わせて判断しましょう。分からないことや心配事がある場合は、金融機関や専門家に相談するのもよいかもしれません。

出典

金融庁 NISA特設ウェブサイト NISAを知る

金融庁 つみたてシミュレーター

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー