今回は、筆者が普段の仕事で相談を受けている中で、貯蓄上手の方々の共通点をご紹介させていただきたいと思います。とくに、読者のみなさんがすぐに実践できること、特に重要と考えられる3つのポイントに絞ってご紹介したいと思います。

2級ファイナンシャル・プランニング技能士、DCマイスター協会認定、トータルライフ・コンサルタント(生命保険協会認定)

2級ファイナンシャル・プランニング技能士

DCマイスター協会認定

トータルライフ・コンサルタント(生命保険協会認定)

あらゆる場面における

「公的サービス」「資産運用法」「相続対策」等あらゆる場面において、

『お金を残す』に特化したライフプランニングを提供しています。

共通点1:お金を目の前から消す!

貯蓄がなかなかできない、難しい、大変だ、という方は多いですが、実はそれほど難しいことではありません。一つのことを知っていればとてもシンプルです。

それが、「目の前からお金を消す」です。「消す」ってどういうこと?と思うかもしれませんが、貯蓄ができないとお悩みの多くの方は、給料の中から家賃や食費やその他生活費等に支出して、残った分で貯蓄しようと考えているケースが多いようです。

反対に、貯蓄上手の多くの方は、給料をもらったら最初に貯蓄をして、残った分で支出しようと考えます。つまり、順番が違う、ということです。ぜひ、まずは順番を変更してみてはいかがでしょうか?

共通点2:長期の視点

「貯蓄はダイエットと同じ」などという話をよく見かけますが、コツコツと貯蓄していくから徐々に貯蓄額が増えていきます。貯蓄上手の方の多くは「長期の視点」を持っています。「チリも積もれば山となる」です。少しずつでも貯蓄ができれば、当然のことですが、貯蓄額は増加しいきます。

最近では、つみたてNISAやiDeCo(個人型確定拠出年金)などの積立投資を始める方も多いですが、長期の視点を持つことで、3つのメリットを享受することができます。

1つ目は、「チリも積もれば山となる」効果です。そのままです。

2つ目は、長期投資は、「ドルコスト平均法」などの作用も働き、リスク低減につながると言われています。毎月一定額を、長期間積み立てることが重要、ということです。投資初心者または未経験の方にとっては、とても有効な方法だと思われます。時間をかけて育てていく、といった感覚を持つことが大切です。

3つ目は、「複利の効果」です。複利と言う言葉を聞いたことはありますか?皆さんご存知の物理学者であるアインシュタインが「人類最大の発見」と表現しています。複利とは、元本だけでなく、利息が利息を生むということです。仮に毎月5万円、年利3%で積立をした場合は、下記のグラフのように利息が増えることになります。

元利合計の元本に対する増加率は、期間が長くなれば値が増えていきます。これが複利の効果です。

共通点3:バランス感覚も重要

最後にバランスです。「分散投資」とも言えます。「卵は一つのカゴに盛るな」という格言をお聞きになったことはあるでしょうか?相談に来られる方の多くは、資産の配分に偏りが大きいですが、お金を順調にコツコツと増やし続けている方は、配分することを意識しています。

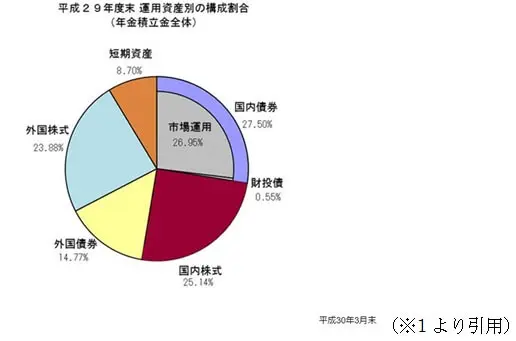

「地域」「通貨」「商品性格」などの分散です。リスク分散と資産形成の両方の効果を得ることができます。例えば、GPIF(年金積立金管理運用独立行政法人)では、下記のような分散を行っております。ちなみに、GPIFとは、皆さんの年金を運用している団体です。

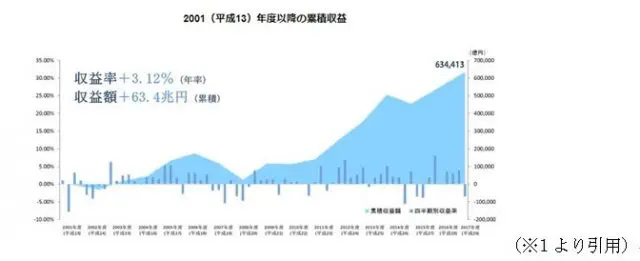

また下記はGPIFの運用成果です。

分散投資は有効です。さらに、分散の話で皆さんが関心を持たれるかもしれないことを、加えてご紹介します。上記以外のリスク回避の方法として、「金融機関別」に考える、ということです。

例えば、銀行が破綻しますと「預金保険機構」(※2)によって、1000万円までは預金が保証される制度がありますが、これを超える金額に関しては保証されません。ですから銀行を分ける、ということも一つの方法であると言えます。

また、生命保険商品では、「生命保険契約者保護機構」(※3)による保護制度があります。生命保険の責任準備金の一定割合を保証するというものですが、これには「預金保険機構」と違って上限がありません。特色に応じて選択することをおすすめします。

少し、聞き慣れない言葉に触れたかもしれませんが、分散・バランスの重要性はご理解いただけたのではないでしょうか?

貯蓄上手の人の貯蓄法をご紹介します

貯蓄上手の人の3つの共通点をあげましたが、これを手っ取り早く今すぐできる方法が実は、あります。さまざまな方法はありますが、iDeCoは選択しやすいでしょう。

・毎月決まった額を

・継続的に

・バランスをもって

貯蓄することができます。節税にもなりますし、運用益があっても非課税です。原則自動引き落としですから、手間いらずです。とてもメリットは多いです。

デメリットの代表例としては、

・60歳よりも前に引き出すことができない

・商品を選択しなければならない

といったことはあります。デメリットは存在するので、それをカバーするための対策は必要です。ご自身で解決しにくいことは、専門家へ相談することで解決することもあるでしょう。

これらをご自身の貯蓄に良いところは取り込んでいただき、お金の不安が減ったり、将来に希望が持てればとても嬉しいです。

出典

※1 GPIF 前年度の運用状況

※2 預金保険機構

※3 生命保険契約者保護機構

執筆者:阿久津和宏(あくつ かずひろ)

2級ファイナンシャル・プランニング技能士、DCマイスター協会認定、トータルライフ・コンサルタント(生命保険協会認定)