住宅ローンと不動産投資ローンでの3つの違い

不動産投資ローンとは、投資用マンション、一棟アパートなど、投資を目的とする不動産を担保にして、金融機関から融資を受けてその購入資金を賄うものです。同じローンでも前者は「モノの購入のため」、後者は「投資のため」という違いがあります。

経済産業ジャーナリスト

住宅ローンと不動産投資ローンの3つの違い

住宅ローンと不動産投資ローンでは3つの違いがあります。

まず、金融機関の審査ですが、住宅ローンは個人の住宅購入が目的のため、年収などの返済能力が重視されます。これに対し、不動産投資ローンの場合は不動産賃貸事業の採算性や可能性が重視されます。

また、金融機関は借主の収入が安定していれば、住宅ローンの返済が滞ることは少ないと考えますので、収入が安定している人ならば基本的に住宅ローンを組むことができます。

一方、不動産投資ローンの場合は、マンションやアパート経営においてさまざまな障害が考えられるため、継続的にローンを返済していくためには不安定要素が多いと判断されがちです。このため、不動産投資ローンは審査基準が厳しくなります。

金利の設定が異なる

金融機関によって金利は異なりますが、住宅ローンの金利は変動金利だと0.607%(主要都市銀行平均)です。一方、不動産投資ローンの金利は2~5%と高くなっています。

現在、マイナス金利の環境下で、ほとんどの金融機関は収益の柱である利鞘(りざや)が縮小しており、収益を上げられない厳しい状況にあります。

また、スルガ銀行の事件の影響で、監督官庁である金融庁は、金融機関に対して不動産融資の融資審査を厳格にするよう求めており、こうしたことから不動産投資ローンは逆風下にあると言えます。

不動産投資ローンの借り換え

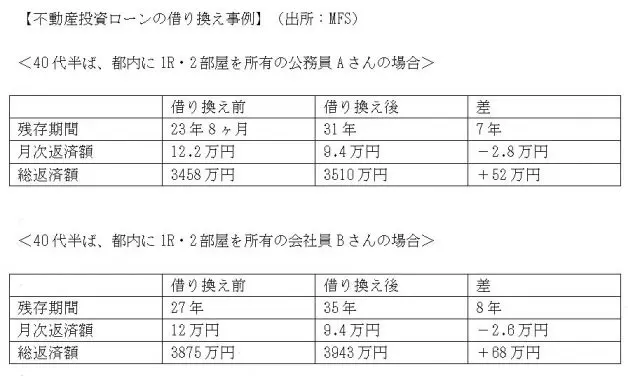

そこで今回は、不動産投資ローンの借り換えをご紹介いたします。

不動産投資ローンの借り換えとは、現在Aという金融機関から不動産投資ローンを借りているとして、Bという金融機関に借入先を変更することを指します。その目的はもちろん、借入条件の変更です。

条件の変更には(1)返済期間を延長して、月次返済額の減額を重視するものと、(2)返済期間は同じまま、総返済額の減額を重視するもの――の2つがあります。実例を見てみましょう。

どうでしょうか? 借り換えの効果はかなり高いと言えるのではないでしょうか。(この2例は上記の(1)返済期間を延長して、月次返済額の減額を重視したケースです)

金融機関が不動産ローンの借り換えに積極的でない理由

ところが、実際には金融機関は不動産投資ローンの借り換えに積極的ではありません。

その理由はずばり、「面倒くさい」「儲からない」からです。不動産投資ローンは審査基準に合致するユーザーを選別する必要があるため、「集客や審査効率が悪い」のです。

消費者=投資家にとっても、「借り換えできる金融機関を探し出すのが大変」「借り換えには手間がかかる」ということで、不動産投資ローンの借り換えサービスはほとんど普及していませんでした。

しかし、「面倒」「大変」というところに実は宝が眠っています。スマホを使ったオンラインの不動産投資ローン借り換えサービスなども始まっています。一度サービスをのぞいてみてはいかがでしょうか?

執筆者:丸山隆平(まるやま りゅうへい)

経済産業ジャーナリスト