いまさら聞けない不動産投資の基本(10)法人を設立して行う不動産投資

今回は不動産投資を個人事業、法人で行う場合の違いについて考えます。

ファイナンシャル・プランナー(CFP®)、上級相続診断士、宅地建物取引士、宅建マイスター、西山ライフデザイン代表取締役

http://www.nishiyama-ld.com/

「円満な相続のための対策」「家計の見直し」「資産形成・運用アドバイス」のほか、不動産・お金の知識と大手建設会社での勤務経験を活かし、「マイホーム取得などの不動産仲介」「不動産活用」について、ご相談者の立場に立ったアドバイスを行っている。

西山ライフデザイン株式会社 HP

http://www.nishiyama-ld.com/

日本が置かれている状況と税

個人と法人の大きな違いの1つは税金です。所得が大きくなると税率の差も大きくなり、事業性に差が出ます。個人の場合には主に「所得税」「住民税」、法人の場合には主に「法人税」が課税されます。

日本の人口は今後減少することは避けられません。その中で経済活動を活性化するためには、外国人も含めた優良な法人の日本での創業、あるいは誘致によって雇用を増やす必要があります。

グローバル化した社会の中で日本が選ばれるためには、世界的な競争の中で法人にかかる税金を下げる必要があります。一方、高額所得者の所得税や資産家に対する相続税は、比較的国民の理解も得やすいことから増額傾向にあります。

このような状況のもと、日本では近年、法人税は減額傾向、所得税は増額傾向にあります。

所得税と法人税

現在の所得税と法人税の税率を比較してみましょう。

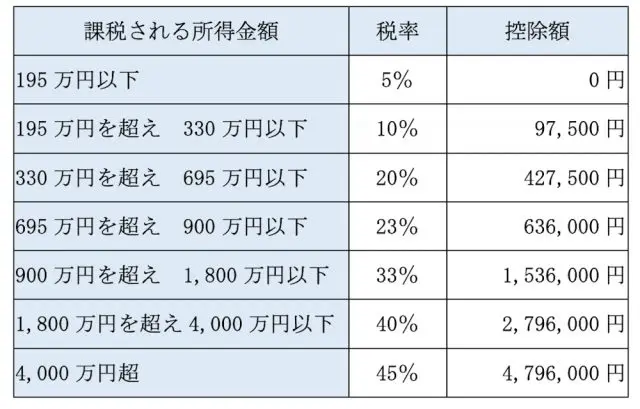

所得税率

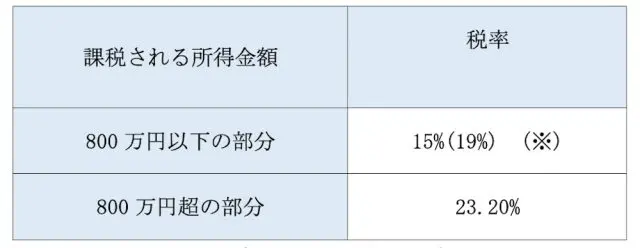

資本金1億円以下の法人に適用される法人税率

平成31年4月1日以降に開始する事業年度における税率

(※)平成31年4月1日以後に開始する事業年度において、適用除外事業者(その事業年度開始の日前3年以内に終了した、各事業年度の所得金額の年平均額が15億円を超える法人等)に該当する法人の年800万円以下の部分については、19%の税率が適用されます。

所得は売上(賃貸事業の場合には主に家賃収入)から経費を引いた残り、すなわち利益と考えれば良いでしょう(実際にはまったく同じではありませんが)。所得が900万円を超えると所得税の税率は33%と、法人税率より高くなり法人のほうが有利になります。

所得税、法人税以外にもかかる税金

かかる税金はこれだけではありません。個人事業では住民税がかかります。住民税率は課税所得に対し一律10%。課税所得が4000万円を超える人の場合の実効税率は、最高で55%にものぼります。個人事業税がかかる場合には60%に達します。

法人の場合も上記の法人税のほか、地方法人税などがかかります。中小企業(資本金1億円以下の法人)の実効税率は、標準税率適用会社の場合で33.58%。所得が大きい場合、個人の所得税の額と比べると大きな差があることがわかります。

しかし、最高税率が適用されるのはかなりの規模になっている場合です。法人として行うことでメリットが出るかどうかは、想定される所得額のほか、法人を維持するための費用や不動産投資事業の将来計画なども併せて考え、判断する必要があります。

個人から法人に不動産の名義を移すのはハードルが高い

すでに個人で保有している不動産を設立した法人名義に移す場合には、個人から法人に譲渡することになり、売却した個人には譲渡所得税や住民税が(売却によって利益が出る場合)、法人には不動産取得税がかかります。

また、不動産を無償や市場価格に比べてあまり安い価格で譲渡する場合、引き受けた法人には受贈益が発生し法人税が課されます。

また、個人にも「みなし譲渡」として時価で売却したものと扱われ、取得価額や取得経費などよりも時価のほうが高い場合は、譲渡所得として所得税や住民税がかかります。

不動産投資を始める際、将来規模を拡大し、保有物件を増やそうと考える場合には、初めから法人で始めたほうが有利である場合が多いといえます。

法人設立・維持にかかる費用

法人を設立する際には定款の認証費用、法人登記のための登録免許税、会社の印鑑の作成、司法書士に依頼する場合にはその報酬などで、30万円程度の費用がかかります(株式会社の場合)。

また、法人を維持するためには毎年行う決算書の作成や事務作業があります。知識があれば個人で行うことも可能ではありますが、作業量は少なくありません。税理士に依頼すれば、年間30万円前後の費用がかかると考えておいたほうが良いでしょう。

さらに、法人住民税として、所得がなくても均等割りの7万円は課税されます。

個人で行う場合も、青色申告を行う場合には原則として複式帳簿での記帳が必要ではありますが、法人ほどの手間はかかりません。不動産所得がある場合には、毎年確定申告は必要になりますが、多少の知識があれば自分でできる場合が多いでしょう。自分で行えばあらためて発生する費用はありません。

法人の場合には、こうした費用がかかることも念頭に置いておく必要があります。

まとめ

法人と個人の場合で大きく違うのは税金です。所得があまり大きくない場合、法人にしても税金面での大きなメリットは得られません。法人として行う際には、しっかりと利益、所得が得られることが前提になります。

なかには、法人として不動産投資事業をはじめ、いくつもの棟数、室数を持つまでになった大家さんもいます。

そうした方たちは、自分が保有する物件の維持管理、空室対策などにも手間をかけています。会社員を辞める気はないが、数戸程度を投資用物件として保有したい、くらいの考えなら個人事業として行うことで十分でしょう。

執筆者:西山広高

ファイナンシャル・プランナー、宅地建物取引士、西山ライフデザイン代表取締役