字を見ると投資を信託するですが、投資信託の基本を確認して、みなさんに投資信託を行うかどうかの判断材料にしていただけると幸いです。

1級ファイナンシャル・プランニング技能士、CFP認定者

投資信託の意味

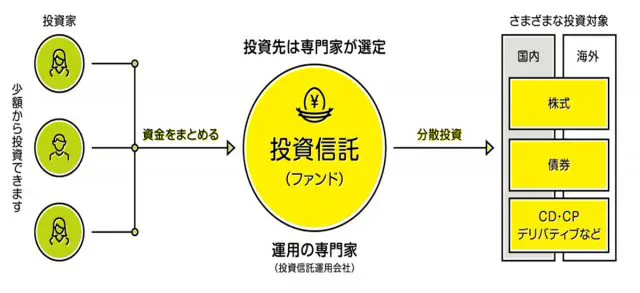

「投資信託」とは、投資家からお金を集めたのち、1つにまとめて大きな資金とし、運用の専門家が株式や債券などで運用する商品のことをいいます。

運用成果が投資家それぞれの投資額に応じて分配されます。投資信託ごとの運用方針に基づいて専門家が投資する対象を決めます。

投資信託の運用成績は市場環境などによって変動しています。運用がうまくいけば利益を得られることもありますが、逆に運用がうまくいかないと損をすることもあります。

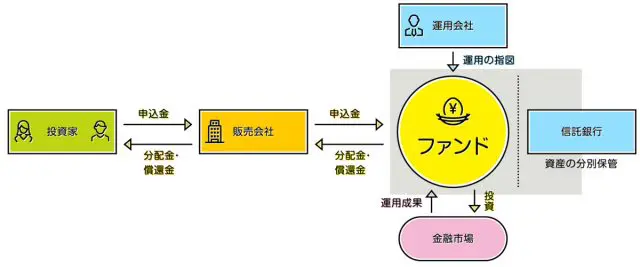

図に表すと次の関係図になります。

投資信託の流れ

投資信託には、(1)販売(2)運用(3)資産の保管を行う金融機関があります。

通常、みなさんが接するのはこれらの金融機関の窓口だと思います。

このような金融機関では、投資家が保有する口座を管理し、投資信託における販売・換金、分配金・償還金の支払いなどを行っています。

投資信託を作り、投資家から集めた資金を運用します。運用会社は投資信託を作り運用する会社です。

運用会社からの運用の指図を受けて、株式や債券などの売買をしたり管理を行ったりしています。

なお信託銀行では、投資家から集めた信託財産と自社の財産とは区別して保管・管理(分別管理)することとされています。

図に表すと次のようになります。

このように、投資信託には複数の金融機関が関係しています。

投資信託のメリット

投資信託のメリットは少ない金額から投資ができること、株式や債券などに分散投資できること、専門家により運用されることなどがあげられます。通常、株式投資や債券投資をする場合には、ある程度まとまった資金が必要ですが、投資信託であれば、1万円程度から始めることができます。

投資の基本は、資産をいくつかの商品に分けてリスクを分散させる「分散投資」です。個人で投資をしている人が分散投資をする場合、多くの資金が必要となってしまいますが、投資信託は小口のお金を集めてひとまとめにした資金を運用します。そして、あらゆる資産に分散して投資を行い、リスクを軽減しているのです。

投資信託における運用は、投資家に代わり、経済・金融などに関する知識を持つ専門家が行います。また、個人では買えない・買いにくい海外の株式や債券、特殊な金融商品にも投資することができます。

また、原則として毎日15:00以降に、取引価格である「基準価額」が公表されており、資産価値や値動きが分かりやすい金融商品とされています(株式や債券のように時々刻々と価格が変わるのではなく、1日に1回基準価格が公表されます)。

投資信託の選び方

投資信託協会の資料によると、2020年9月末現在で1万3282本の投資信託があります。1万3282本の中には私募投信と呼ばれるものも含まれており、名前のとおり私的に募集されるものなので、購入できる人は限られます。

それに対し、誰もが購入できる公募投信があります。公募投信の本数は5972本(2020年9月末現在)あり、誰でも購入できます。(投資信託協会 投資信託の全体像2020年9月より)

しかし、6000本近くの中からどのような投資信託を選べばよいのでしょうか。

まずは、中身が理解できない投資信託は避けるべきだと考えます。

先に、投資信託は、経済・金融などに関する知識を身につけた専門家が運用することや、個人では買えない海外の株式や債券などへの投資も可能であることを記載しましたが、その投資信託が何に対して投資をしているのかを確認するのは『目論見書』です。

著者個人の考えでは、目論見書という表現はどうなのか気になるところですが、目論見書は、『有価証券の募集または売出しのためにその相手方に提供する文書で、当該有価証券の発行者の事業その他の事項に関する説明を記載したもの(※)』です。しかし、この目論見書を読むには、ある程度の知識が必要です。

目論見書には、「交付目論見書」と「請求目論見書」がありますが、交付目論見書が、投資家に必ず交付しなければならない目論見書となります。投資信託を販売する金融機関の販売員はこの目論見書の説明をするはずですが、一度聞いただけでは、何に対して投資をするものなのか、どれくらいのリスクがあるものなのかなかなか理解できないのではないでしょうか。

説明を受けたその場ではなんとなく分かった気がするけれども、後で考えた時にやっぱり理解できなかった、もしくは販売員の人柄で契約してしまったと思うこともあるのではないでしょうか。

契約する際に抑えていただきたいのは、手数料も大事ですが、どこの国または企業に投資するものなのか、購入するタイミングはどのタイミングなのか、どれくらいのリスクがあるのかという点です。

内容が分からない場合または契約後解約等を考える場合は、セカンドオピニオンとして、金融商品に詳しい第三者やファイナンシャルプランナー等に聞くなどして、後悔のない投資を行っていただければと思います。

(※)金融商品取引法第2条第10項

執筆者:高畑智子

1級ファイナンシャル・プランニング技能士、CFP認定者