株式市場と私たちにとって身近な経済が大きくかけ離れていると指摘されるようになってから久しくありますが、長きにわたる金融緩和政策の効果が期待どおりに表れていないといった声もあるようです。

このような状況になっているのは、他にもいくつか理由がありますが、さもありなん、これが現実であるため、正面から受け止め、株式投資などの資産形成について考えていく必要があります。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

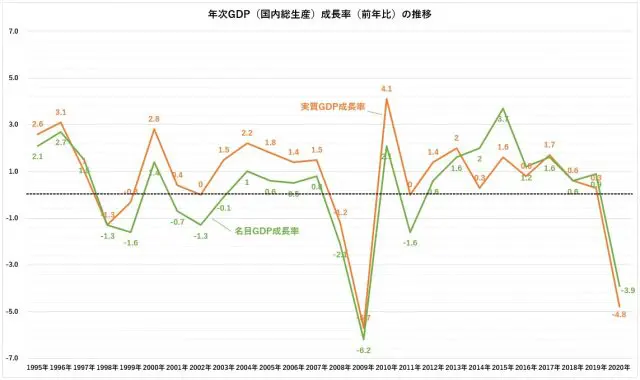

日本のGDP成長率

日本のGDP(国内総生産)成長率は対前年比で以下のように推移しています。

名目値と実質値の推移が示されていますが、名目値は、どちらかというと、私たちの肌感覚のデータで、実質値は物価の変動を除いたデータといえます。

このため、GDPの成長率を見る場合、一般的に実質値を基に純粋な成長率がどれぐらいかを確認しますが、日本の実質GDP成長率は、このグラフでは、2010年の4.1%が最高で、その前年である2009年の▲5.7%が最低となっています。

1995年からの実質GDP成長率を単純平均すると、おおむね0.7%となりますが、これが私たちの国の平均的な経済成長率ということができるでしょう。

実質・名目GDP成長率(前年比)

※内閣府 「国民経済計算(GDP統計)」より筆者作成

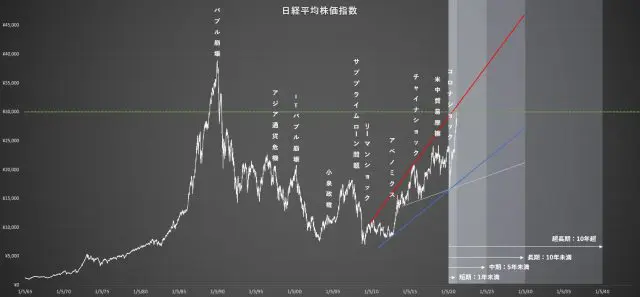

日経平均株価指数の歴史的推移

1995年以降、私たちの国の経済成長率が平均でおよそ0.7%であるとするならば、日本の株式市場はどのように成長してきたのでしょうか。

下のチャートは日経平均株価指数ですが、1995年(平成7年)といえば阪神・淡路大震災や地下鉄サリン事件が発生した年でもあります。実質GDPの成長率は年率2.6%成長で、今と比べ高い水準にあったことが伺えます。

この年の日経平均株価指数は、下値では1万4000円台をつけましたが、おおむね2万円手前までの水準で行き来していました。それ以降、アジア通貨危機やITバブルの崩壊、小泉政権の好景気などを経て、その後、リーマンショックが起こり、日経平均株価指数は一時、7000円台にまで下落しました。

その間、実質GDP成長率は▲5.7%まで落ち込みましたが、これ以降、いわゆるアベノミクスにより、2015年に1.6%まで回復し、日経平均株価指数も2万円に値を戻しました。

日経平均株価指数の推移

※筆者作成

しかしその後、実質GDP成長率は低下し続け、直近の2020年においては、新型コロナウイルス感染症の拡大による経済の減速で▲4.8%の落ち込みとなっています。

2015年以降は実質GDPの成長率は傾向として右肩下がりで推移しているわけですが、日経平均株価指数は2021年2月15日(月)、3万円の大台を回復し、株式市場は右肩上がりで推移してきました。

GDP(国内総生産)はその国の経済力を示す指標であるため、基本的には日経平均株価指数などの株価指数もある程度連動して動く傾向がありますが、2015年以降は特に逆相関の関係になっています。

投資期間についてどう考えたらいいか

これが現状ではありますが、今後日経平均株式指数は、さらに実体経済の動きをあまり反映せず動いていくのか、ここに多くの耳目が集まっています。

資産運用は、投資スパン、いわゆる運用期間ですが、それをどれぐらいの期間で見るかで運用の方法や対象が変わってきます。

先ほどの日経平均株価指数のチャートでは、2020年を起点に1年未満を短期、5年未満を中期、10年未満を長期、10年超を超長期と設定していますが、これから日経平均株価指数がどの水準まで上げるかについては、短期的な視点の話になります。なぜならば、上昇のピッチが速く、その角度もスティープ化しているからです。

もう少し具体的にいうと、日経平均株価指数が3万円の大台に乗った後、さらに3万5000円、4万円と値を上げていくかという話ですが、これが短期的な論点なのか、中期的な論点なのか、長期的な論点なのかを自分で計る必要があります。

仮に、日経平均株価指数が短期的(1年程度)に3万5000円まで上昇すると想定するならば、投資スタンスとしては株式のウェイトを高め、債券のウェイトを下げるといった方法を選択すればいいわけですが、逆に、そこまでは上がらず、例えば3万2000円ぐらいで天井を着け、その後、これまでの上昇に対する調整がある程度大きめに入ると考えるならば、3万円の大台に乗った今のうちからポジションを変え、株式よりも債権の比重を多めにしておくといった方法も考えられるでしょう。

このような要領で中期的な投資スタンス、長期的な投資スタンスといった期間配分を考えていくわけですが、気を付けておく必要があるのが、例えば、確定拠出年金では投資期間が、現行制度では原則60歳まで、つみたてNISAでは最長20年間となっている点です。

これらの期間は10年超の超長期投資といえ、上のような日経平均株価指数における超長期チャートにおいては、今後、日経平均株価指数がさらに上昇し、3万5000円、4万円、4万5000円、5万円といったように上がり続けるだろうという想定が果たしてあり得ることなのかどうかということは熟慮しておく必要があります。

一般的に、相場というものは、上げれば上げるほど、その反動で起こる急落は激しくなります。

かつて、1989年の年末に3万9000円手前で天井を着けた日経平均株価指数は、その後、大きく値を下げ、およそ2年半でそれまでの上昇の2/3程度を失っています。

この間の下落は中期的なスパンですが、このようなことも起こり得るため、短期的には上昇が続いても、中期的、長期的には、大きくトレンドが崩れることがないか、もしくは、ある場合、どの程度なのかを予測し、投資スタンスを決めていく必要があります。

まとめ

確定拠出年金やつみたてNISAは積立投資が前提になっているため、長期投資が推奨されていますが、長期投資は、中期投資の積み重ねであり、短期投資の積み重ねでもあります。

つまり、短期の積み重ね、中期の積み重ねの継続が長期投資であるので、初心者の方にとってありがちな「よく分からないからほったらかしにしている」といった理屈は、本来、大けがのもとになります。

今は、そして、これからもしばらくは大規模な金融緩和政策が継続される可能性が高いため、株式市場にマネーが流れやすいと考えられることから、株価はまだ上がり続けるかもしれません。

しかし、一転、大きく値を上げた株価が、大規模な金融緩和政策の出口戦略の実行により終わりを迎える場合、どの程度の水準まで下落していくのか。

中期的には、このような点が論点になってくると思いますが、資産運用をする場合は、価格だけではなく、短期・中期・長期といった時間軸もしっかりと頭に据えながら行っていくのが重要ではないでしょうか。

出典

内閣府 国民経済計算(GDP統計)

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)