家計改善のキホン!家計がうまくいかない人にありがちな3つのパターン

家計簿とにらめっこをしながら「どうしてこんなに支出が多いの?」「今月も赤字だ…」なんてことをつぶやく人がたくさんいるということですよね。

では、どうして支出がかさんだり、赤字になるのでしょうか。その原因を知るためには、お金と心の関係を知ることが大切です。

今回は、家計がうまくいかない人が陥りがちな、3つの落とし穴をお伝えします。あなたはどのパターンにあてはまりますか?自分の経験と照らし合わせながら、考えてみてください。

酒井FP綜合事務所/お金工房わなび所属

2級FP技能士、AFP(日本FP協会認定)

「お金のことをもっと身近に感じてほしい!」をモットーに、“手帳”を使った人生設計の方法や、知っててよかったお金の話セミナーをはじめ、年間50回以上の講演を行う。

専門用語を使わないわかりやすい説明を心がけている。

http://www.fp-sakai.com

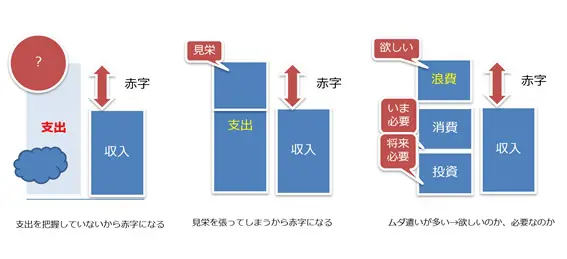

支出を把握していないから赤字になる

まずは「毎月の支出を把握していないパターン」です。

家計の支出を把握していない人がなぜ赤字になるかといいますと、収入と支出のバランスを知らないからです。

「自由に使える金額を理解していない」とも言い換えることができます。多くの人は毎月の収入はしっかりと理解していますが、毎月の支出についてはあまり関心がありません。

毎月の保険料や携帯代などの固定費は把握しているものの、毎月の食費はいくらで、交際費にいくら使ったのかという変動費になると、一切管理をしていない人が多いんですよね。

私が家計簿を勧める理由は、毎月の収入を知ることよりも、何にどれぐらいのお金を使っているかを知ることにこそ意味があると思っているからです。「気づけば家計が赤字だ…」という人は、毎月何に対してお金を使っているのかを家計簿に記入することをオススメします。

家計簿は、あまりに細かく支出の用途を設定すると疲れてしまいます。食費(家と外を区別しない)や、交際費(誰かと出かけたら全て)というように、お金の流れをざっくりと管理すると、ラクに長く続けることができますよ。

見栄を張ってしまうから赤字になる

次は、「自由に使える金額を自覚しているのに、見栄を張ってお金を使ってしまうパターン」です。

このパターンにあてはまる人は、誘われたら断れない人が多い印象を受けます。収入や支出は人それぞれなので、お金がないときは素直に断ってもいいのです。

また、保険や習い事などに付き合いで加入している人も多くいますが、それって本当に必要でしょうか?いま加入しているものを抜けたことで崩れるような付き合いなら、その程度の付き合いだったということです。自分に負担となる見栄はやめたほうがいいと思います。

ムダ遣いが多い→欲しいのか、必要なのか

最後は「ムダ遣いが多いパターン」です。

お金の使い道は『消費』『投資』『浪費』の3つに分類されます。

必要があり購入したもの(生きていくために必要な食費や、住むために必要な住居費など)を『消費』と言い、今すぐには活かされないけれど、今後のことを考えると必要になるお金(勉強に必要な書籍代や老後のための貯蓄など)のことを『投資』と言います。

そして『浪費』とは、購入するときは欲しいと思ったけど、購入したあとは全く使うことがなかったものなどのことを言います。浪費に使ったお金はムダ遣いと言えるでしょう。

ムダ遣いをなくすためには、商品を購入したあとの自分を想像することが有効です。その商品を使っている姿が想像できれば、ムダ遣いになることは少ないでしょう。自分のお金の使い道が“モノ”である場合に意識したいことなので、実生活で役立ててもらえれば幸いです。

家計のバランスを知ること

今回は家計が赤字になるパターンをいくつかお伝えしましたが、最も大切なことは家計のバランスを知ることです。

一般的な家計の管理は『収入−支出』とすることが大半ですが、実は『支出―収入』とするほうが理想的な家計を築けることが多くあります。これだけのお金が使えると思うより、必要な支出を理解して、収入から分類するほうがいいということです。

言い換えると、収入を、必要なお金の品目が書かれている封筒に分類するイメージです。分類したあとに余っているお金があるのなら自由に使ってもいいですし、必要があれば貯蓄や投資に回してもいいですよね。

家計管理の目的はお金の流れを把握することではなく、お金を使って豊かな人生を築くことですから。

執筆者:中西雅也(なかにし まさや)

酒井FP綜合事務所/お金工房わなび所属