執筆者:柘植輝(つげ ひかる)

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

家計の支出に目安があっても理想はない

最初に申し上げますが、全ての家庭に共通していえる理想の支出はないと考えてください。

理由としては、適切な家計の支出はお住まいの地域やライフスタイル、家族構成はもちろんその他の諸条件によって大きく変化するからです。

例えば、同じ収入で同じ地域と人数の家計であっても持病のある方が家族内にいたり、持ち家や車の有無といった事情によって適切な支出は大きく変わるからです。

家計の支出改善において一番大事なのは理想を追うことよりも現在の数値を正確に把握し、その上でどう試行錯誤していくかになります。

支出を減らそうとするあまり必要以上に生活が切り詰められるのもまた健全な家計とはいえないということを肝に銘じた上で、一般的な状況における目安を参考に各家庭で理想となる支出を設定していただくのが最善です。

それを踏まえ参考として、単身世帯、夫婦2人世帯、夫婦2人と中高生の子ども3人世帯という3パターンについて解説していきます。

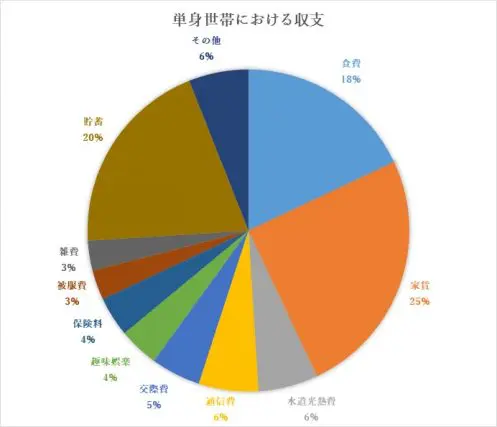

単身世帯の場合

※筆者作成

単身世帯の場合は比較的自由に生活することができます。とはいえ、余裕がある分しっかりと貯蓄をしておく必要もあるため、貯蓄の割合を20%としっかりとっています。

全体的に余裕を持たせている数値となっているため、個人のライフスタイルや価値観によって多少支出割合を変更させても問題はないでしょう。

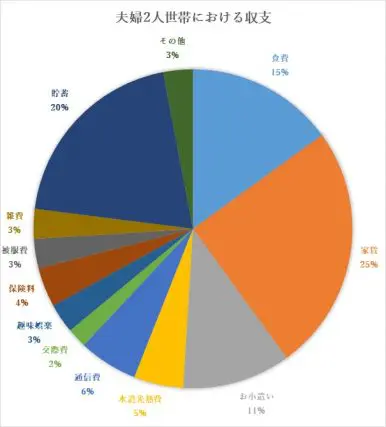

夫婦2人世帯の場合

※筆者作成

夫婦2人世帯においては支出割合について単身世帯と大きく変わるところはありませんが、交際費や食費の割合やその他の支出が減り、お小遣いの概念が出てきました。単身と2人という人数による違いが支出にも反映された部分といえます。

もし、ここから削る部分があるとするならばお小遣いや通信費、家賃になるでしょう。

特に通信費を格安SIMに切り替えたり、賃貸であれば引っ越し、持ち家で住宅ローンの返済中であれば借り換えといった手段を使うと支出を抑えられることがあります。

また、電気やガスも自由化が始まっているためこちらも見積もりを取って乗り換えることで月間の支出を減らすことができます。

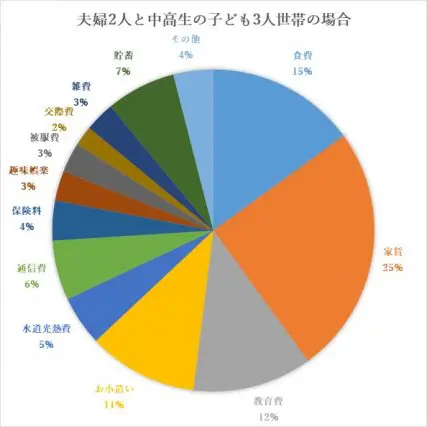

夫婦2人と中高生の子ども3人世帯の場合

※筆者作成

中高生の子どもがいる場合、夫婦2人の頃にはなかった教育費という概念が生まれてきます。学費や習い事など、そういった部分にお金がかかってくるようになり、その分貯蓄に回る部分が少なくなりますが、それは致し方無いことであり、一時的なものになります。

もし、削る部分があるとすれば、夫婦2人の場合と同様に家賃や通信費や光熱費、お小遣いといった部分でしょう。

その他にも、転職したり、夫婦の一方が家事を専業でしていたりパートで働いている場合はパートの出勤日数を増やすなどして、単純に収入を増やすという方が下手に節約するより効果があります。

中高生の子どもがいると何かとお金がかかります。削りすぎれば子どもに必要以上にストレスを与えてしまったり、成長を阻害し将来の可能性を狭めてしまったりする可能性もあります。

支出を削ることだけでなく、いかに収入を増やすかという点も、この世帯における課題です。

月間の支出は理想を追わず現実的な範囲で考える

家庭における月間の支出は理想を追いすぎると自身や家族の心身に悪影響を与えてしまい、後々大きな反動が生じる恐れもあります。

家計において理想の月間支出はあくまで理想と割り切り、現実の数値を直視した上で無理なく可能な範囲でどう理想に近づけられるかを考えるようにしてください。

また、家計の支出については早めにFPへ相談することで、より適切な状態を目指すことができるでしょう。

執筆者:柘植輝

行政書士