パート・アルバイトで働くなら、知っておきたい「収入の壁」

今回は働き方についての参考として、夫は会社員で年間の給与収入500万円、妻はパートで勤務するというケースで税金と社会保険の壁を考えてみます。

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

税金の壁とは?

税金の壁には100万円、103万円、150万円の壁があります。

【100万円の壁】

妻のパートによる収入が約100万円以下ならば住民税(所得割)はかかりません(※1)。ただし、100万円以下でも市区町村によっては住民税(均等割)がかかる場合があります。

【103万円の壁】

妻のパート収入が103万円以下ならば所得税はかかりません。この場合は、103万円から給与所得控除の55万円(※2)を差し引き、さらに基礎控除48万円(※3)を差し引いた所得金額が0となるためです。

例えば妻のパート収入が108万円だったら、108万円から給与所得控除55万円と基礎控除48万円を差し引くと5万円となり、この金額に所得税がかかります。

ここで夫の収入と関係してくるのが、「配偶者控除」(※4)と「配偶者特別控除」(※5)です。この2つの控除を受けられるか、受けられないかで夫が納める税金額が変わってきます。

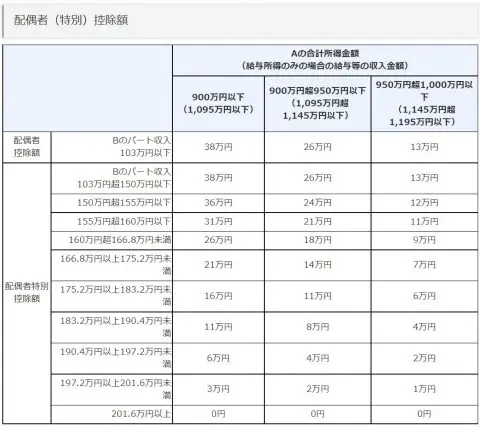

今回の例では夫の給与収入が500万円(合計所得金額900万円以下)なので、妻のパート収入が103万円以下ならば配偶者控除38万円が受けられます(下図参照)。

【150万円の壁】

夫の給与収入(合計所得金額)が900万円以下の場合、妻のパート収入が103万円超、150万円以下ならば、配偶者控除と同じ38万円の配偶者特別控除が受けられます。これが150万円の壁です。

下図のとおり、配偶者特別控除は夫(下図のA)の収入と妻(下図のB)のパート収入に応じて決まることになります。パート収入が150万円を超えると段階的に配偶者特別控除は少なくなり、201万6000円以上になると配偶者特別控除が受けられません。

出典:国税庁「家族と税」

社会保険の壁とは?

社会保険の壁には、106万円、130万円の壁があります。

【106万円の壁】

妻のパート収入が106万円以上となると、勤務先の規模や勤務時間など以下の条件を満たす場合、妻は勤務先の健康保険、厚生年金に加入し(※6)、夫の社会保険の扶養 からは外れることになります。

・勤務先の従業員が501人以上

・週20時間以上働く

・雇用期間が1年以上見込まれる

・年収106万円以上(月額8万8000円以上)

・学生ではない

勤務先で健康保険と厚生年金に加入する場合、給与収入(標準報酬月額)に応じた健康保険料と厚生年金保険料が給与から天引きになります(保険料は勤務先との折半)。

なお、今後は法改正により、パート・アルバイトの方の社会保険の加入条件が変わります。2022年10月からは勤務先の従業員数101人以上、雇用が見込まれる期間が2ヶ月以上となり、さらに2024年10月からは従業員数51人以上の勤務先で働く方が対象となります(※7)。

【130万円の壁】

妻のパート収入が130万円を超えると、夫の扶養に入れません。

この場合、条件を満たしていれば勤務先の健康保険と厚生年金に加入するのは106万円の壁と同じですが、もし勤務先に厚生年金などがなければ、妻は国民健康保険と国民年金に加入して、それぞれの保険料を納めることになります。

国民健康保険料は各自治体で決まっています。国民年金保険料は令和3年度で月1万6610円です(※8)。

まとめ

今回は、パート・アルバイトで働くときに知っておいた方がよい「収入の壁」をご紹介しました。

妻の働き方によっては、夫との合計の手取り収入が減る可能性もあります。しかし、勤務先の健康保険と厚生年金に加入することで、妻の老後の年金は増え、病気などで長期間休んだときには傷病手当も支給されます。

社会保険に加入することの付加価値についても知っておきましょう。

出典

(※1)国税庁 家族と税

(※2)国税庁 給与所得者と税

(※3)国税庁 No.1199 基礎控除

(※4)国税庁 No.1191 配偶者控除

(※5)国税庁 No.1195 配偶者特別控除

(※6)日本年金機構 私は、パートタイマーとして勤務しています。社会保険に加入する義務はありますか。

(※7)日本年金機構 パート・アルバイトのみなさまへ 配偶者の扶養の範囲内でお勤めのみなさまへ

(※8)日本年金機構 国民年金保険料

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者