年間の収支が黒字か、赤字かを簡単に知る方法 ライフプラン・キャッシュフロー表のフォローの仕方 その4

これらが分かれば、キャッシュフロー表作成後の主な収入・支出項目の動向がつかめるので、何が原因でキャッシュフローが計画どおりにいかないのかを分析できるようになります。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

日常生活費を簡単に把握する方法

人生における三大必要資金は、住宅資金、子どもの教育資金、老後資金といわれています。しかし、実際にライフプラン・キャッシュフロー表を作って気が付くことは、最も支出額が大きいのは日常生活費ということです。

日常生活費には、食料費、光熱・水道費、保健医療費、交通・通信費、教養娯楽費、交際費など、さまざまな費用が挙げられますが、これらは一生涯を通じて恒常的にかかるので、所得にもよりますが、例えば年収800万円から1200万円くらいの子育て世帯では全支出の50%程度になります(※)。

65歳以降の日常生活費は老後資金に含まれますが、世帯主30歳から65歳までの日常生活費に限ってみても30%程度となり、住宅費や教育費、老後資金より大きな割合を占めています。

(※)ライフプラン・キャッシュフロー表で占める日常生活費の内訳については、過去に執筆した記事「気になる他人の「生活費」各項目の占める理想的な割合は?」を参考にしてください。

すなわち、日常生活費をうまくコントロールすることが、キャッシュフローを当初の計画どおりにする重要なポイントになることが多いのです。

日常生活費の金額を簡単に把握する方法は、筆者が以前に執筆した「クレジットカードを使って生活費を管理しよう」という記事でも解説しているため、そちらも参照していただきたいのですが、ポイントは次のとおりです。

1. 専用のクレジットカードを作り、そこに日常生活費の支払いを集中する。

2. どうしても現金払いをしなくてはならないものは、家計簿につける(これにより、クレジットカード払いと現金払いを別々に管理できる)。

3. 1と2を集計することで、日常生活費の支出額が把握できる。

住宅費・教育費などの支出を把握する方法

日常生活費は総額が大きくても、1件1件の支出は少額であることに対し、住宅費や教育費は1件ごとの金額が大きく、かつ継続的なものが多いことが特徴です。そのため支出額をつかむことは、そう難しくありません。具体的には次の費用が挙げられます。

1. 住宅費

(1)住宅購入費

頭金、諸費用(購入時一回限り)

住宅ローンの元利返済(長期継続払い)

(2)住宅賃借費

初期費用(敷金・礼金など契約時一回限り)

賃借料(毎月ほぼ同額を支払い)

更新費用(2年から3年など契約更新時に一回限り)

(3)住宅修繕費用

一定期間ごとに単発支払い

2. 教育費

(1)入学金(入学時一回限り)

(2)授業料(毎年継続払い)

(3)塾代(通常継続払い)

上記のとおり、主な支出は個別、または機械的に把握することが可能です。住宅の光熱・水道費は日常生活費として管理し、また学習参考書や学用品などの費用はその都度つけるのが大変であれば、その他の費用としても教育費の支出の大枠はつかむことができます。

住宅費・教育費以外の費用で、継続的に支払う自動車保険料、生命保険料などを把握することも難しくはなく、こまごまとした費用は「その他」に入れてしまっても、大きな傾向をつかむためには問題になりません。

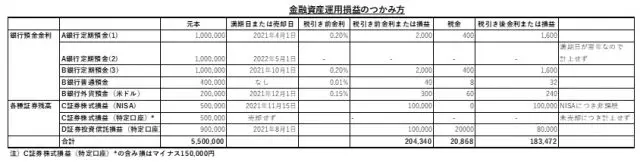

金融資産の運用損益を簡単に把握する方法

最後に、金融資産の運用損益の把握の仕方について説明します。

手持ちの金融資産は「その2」で説明した表(金融資産残高変化)と同様、銀行預金と株式・投資信託としています。ここで求めるものは運用損益ですが、条件は以下のとおりです。

1. 銀行預金

定期預金:その年に満期となるものの利息のみ計上し、翌年以降に満期となるものの利息は計上しない

普通預金:利息=元本×利率×期間で計算

2. 株式・投資信託

その年に売却したものの運用損益のみ計上し、売却しないものは計上しない

3. 税引き後で計上

銀行預金、株式・投資信託ともに税引き後の利息、損益で計上。NISAで運用した場合は非課税なので税金は無し

上記の前提で金融資産の運用損益を計上した場合のサンプルが、以下の表となります。

※筆者作成

このサンプルの場合は投資金額自体が小さいので、大きな影響はありませんが、投資金額が大きく、かつ株式・投資信託に多く投資している場合は、金融資産の運用損益の影響は大きくなります。

また、売却しない場合はキャッシュフローには表れませんが、今後の動向に影響を与えるので、上記サンプル「金融資産運用損益のつかみ方」の欄外に記載したように含み損益は別途把握しておく必要があります。

まとめ

ここまで、キャッシュフロー表を構成する主な支出を簡単に求める方法を説明してきました。次回「その5」では、実際のキャッシュフローを分析し、改善する場合の方法について紹介したいと思います。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー