年間の収支が黒字か、赤字かを簡単に知る方法 ライフプラン・キャッシュフロー表のフォローの仕方 その5

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

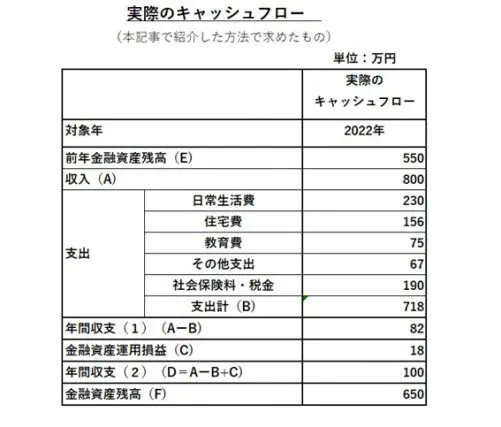

実際のキャッシュフローはどのようになるのか?

今までに説明してきた方法で求めた実際のキャッシュフローは、以下の表のようになります。

収入と社会保険料・税金は「その3」で説明した方法で、日常生活費、住居費、教育費、および金融資産運用損益は「その4」で紹介した方法で求められます。「その他の支出」については、それらの差額をまとめてください。2022年を例に説明すると、次の様になります。

2021年末の金融資産残高:550万円

収入:800万円

支出:718万円

年間収支(1):82万円

金融資産運用損益:18万円

年間収支(2):100万円

2022年末金融資産残高:650万円

※筆者作成

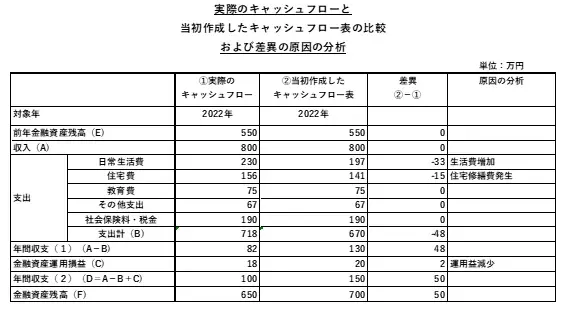

実際のキャッシュフローと最初に作成したキャッシュフロー表の比較

次の段階では、実際のキャッシュフローを最初に作成したキャッシュフロー表と比較し、両者の数字の差異から、その原因を求めます。

この場合、差異のある項目を特定できるので、当初のキャッシュフロー表のどの項目が目標を達成できなかっただけでなく、どんな理由で達成できなかったのかも推定することができます。以下のサンプルを基に説明してみたいと思います。

目標を達成ができなかったのは、次の3項目です。

1. 日常生活費

当初のキャッシュフロー表:197万円

実際のキャッシュフロー:230万円

差異(=目標より悪化した金額):33万円

原因:生活費の増加による予算オーバー。

これを改善するためには、次年度以降の生活費を切り詰め、出費を抑えることが必要です。予算オーバーの原因が、例えば食費、光熱費、交際費などの増加によるものなのか分析することになりますが、心当たりの項目をさらに細かく集計して増加の原因を突き止め、次年度以降、その原因に応じた予算管理を行っていく必要があります。

2. 住宅費

当初のキャッシュフロー表:141万円

実際のキャッシュフロー:156万円

差異(=目標より悪化した金額):15万円

原因:住宅ローンの返済額に変更はないが、予期せぬ住宅修繕費15万円が発生したため、予算オーバーとなった。

予期せぬ出費はあり得るので、それが自然災害であれば火災保険でカバーできるようにする、経年劣化など火災保険でカバーできないものであれば、住宅修繕費として自分自身で積み立てておく必要があります。

3. 金融資産運用損益

当初のキャッシュフロー表:20万円

実際のキャッシュフロー:18万円

原因:金融資産の運用益が当初の目標より2万円少なくなったのが原因。

具体的には、「その4」で示したうちの「D証券投資信託(特定口座)」(元本90万円)の税引き後運用益を10万円と予想したのが、実際には8万円しかなかったことによる。

これについては、市場動向をもう一度分析して、運用益予想を現状に即した金額にするか、大きな増加を除くのであれば投資対象を変更する必要があります。

※筆者作成

まとめ

「その1」から今回の「その5」まで、年間収支が黒字か赤字か簡単に求める方法を紹介し、当初作成したキャッシュフロー表のフォローをどのようにすればよいかについて説明してきました。

ファイナンシャルプランナーに相談すると、ライフプラン・キャッシュフロー表を作成してくれますが、肝心なのは、それを達成できるかどうかです。フォローをしなければ、どうすれば達成できるかも分からず、相談した意味も半減してしまいます。

5回にわたってキャッシュフロー表を簡単にフォローする方法を紹介したので、ぜひご自分で試してみることをお勧めします。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー