コロナ禍で婚姻件数が急減、収入減が心配か?

今回は婚姻件数に着目し、結婚による家計の変化や新型コロナウイルス感染症の影響等についてファイナンシャルプランナーの目線で考えてみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

2020年5月は婚姻件数が極端に減少

婚姻件数は少子化に伴い年々減ってきていますが、2020年は新型コロナウイルス感染症の影響が大きく、厚生労働省の人口動態調査によると、2019年の59万9007件から52万5507件へ12.3%も減っています。2000年の79万8138件と比べるとわずか3分の2しかありません。このまま減っていくと日本の社会はどうなってしまうのでしょうか?

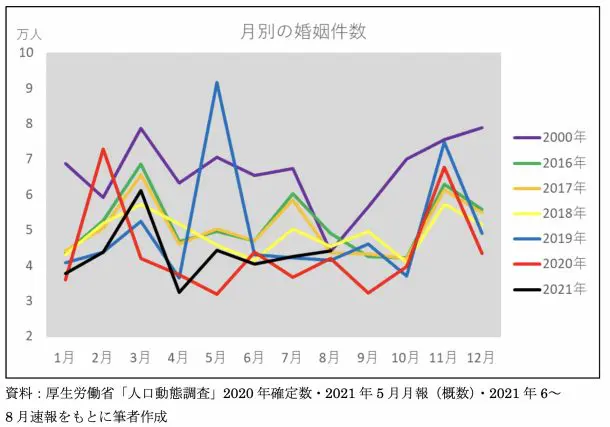

婚姻件数をもう少し細かく月別で確認してみました。下記のグラフは2016年以降の月別婚姻件数の推移で、比較のために2000年の婚姻件数も載せてあります。

婚姻件数は年単位では徐々に減っているものの、当事者の意志で自由なタイミングが可能なことから、年や月によってかなりバラつきがあります。2016年以降で婚姻件数が最も多かった月は2019年5月の9万1663件で、前年の2倍にもなり、2000年のどの月よりも多いです。

何か大きな出来事がなかったか調べてみると、内閣府の令和3年版少子化社会対策白書に「2019年5月は改元に伴い一時的に婚姻件数が増加」と書いてあります。5月1日に平成から令和になったことで、この月に結婚したかった人が多かったようです。そういえば、2000年の時も「ミレニアム婚」という言葉がありました。

しかし、2020年3月以降は新型コロナウイルス感染症の影響により、婚姻件数の減少スピードが加速しているようです。2016年以降で婚姻件数が最も少なかった月は2020年5月の3万1943件で、前年の3分の1程度しかありません。新型コロナウイルス感染症の感染拡大とともに不安も広がり始めた頃で、キャンセルした人も多かったのかもしれません。

2021年の婚姻件数は前年比で増減の繰り返し

もう1つ、前年同月に比べてどのくらいの割合で婚姻件数が増減しているのかを計算し、2017年1月以降の各月分をグラフにしてみました。

婚姻件数の増減を月別に見ると月による差が大きく、増えた方では2019年5月はほぼ倍増していて、他には2020年2月(66.7%増)、そして2021年3月(45.9%増)と5月(38.8%増)が目立ちます。

減った方では2020年5月(65.2%減)、9月(30.1%減)、2021年2月(40.0%減)等が目立ちます。2021年になってからは7月まで前年比で増減を繰り返しており、結婚を間近に控えた人の揺れ動く心境を表しているようです。

結婚はライフプランに大きな影響を与える

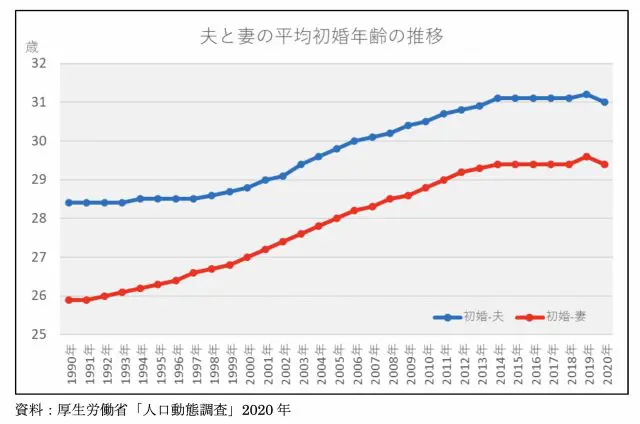

結婚(婚姻)は人生のマネープランに大きな影響を与えます。出産して子どもを育てたり配偶者が専業主婦(主夫)だったりすると、収入を得る人より支出する人のほうが多いので、計画的に使っていかないと家計が成り立たなくなってしまうかもしれません。プランニングでは、結婚するタイミングも当然大事なポイントになります。下記のグラフは初婚時の平均年齢の推移を表したものです。

男女ともに初婚年齢は徐々に遅くなっています。2019年は男性31.2歳・女性29.6歳で、1990年から30年間で一度も早まったことはないですが、2020年は男性31.0歳・女性29.4歳でともに0.2歳も早まりました。新型コロナウイルス感染症の影響だけではないでしょうが、30年も続いてきた流れが変わったのは大きな衝撃といえます。

前述のとおり、結婚はマネープランを考えるうえで重要なイベントです。結婚を予定している相手がいる場合には、事前に家計について意見をすり合わせておくと安心かもしれません。共働きの場合は、産休に入るなどして妻側の収入が減る可能性も視野に入れ、収入に変化があった場合の対応策を考えておくのもよいでしょう。

結婚する年齢は個人差が大きく一概にはいえませんが、家計の収支をよくするなら結婚前から計画的に進めていくのが理想的です。結婚相手とまだ出会っていない方もいらっしゃると思いますが、すてきな将来を予想しながら準備していくのも結構楽しいのではないでしょうか。

執筆者:松浦建二

CFP(R)認定者