40代の世帯収入と貯金額の平均。教育費と住宅ローンはいくら払っている?

中国の春秋時代の思想家で、儒教の始祖でもある孔子の言葉です。

しかし、現実的には、40代ともなると会社では中間管理職として上からと下からの圧力を感じながら働き、家庭では子どもの教育費や住宅ローンの返済などで家計のやりくりが大変な人もいらっしゃるのではないでしょうか。

今回は、こういった40代の世帯収入や貯金額、そして教育費と住宅ローンの現状について見ていきたいと思います。

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

世帯収入と貯金額

(1)世帯収入

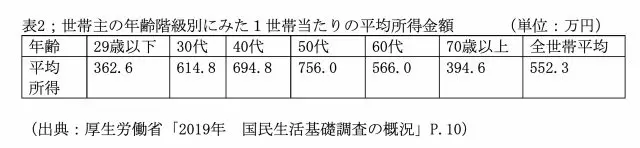

全世帯の平均所得金額(以下、収入)の推移(表1参照)を見ると、2018年の552.3万円に対し、2009年は549.6万円であり、9年間でたった2.7万円しか増加していません。

消費増税や社会保障費の負担の増加などを考えると、所得が約10年でこれしか増加していないことを考えると、日本経済の低迷を伺うことができます。ますます家計が苦しくなっているように感じる方も少なくないと思います。

世代別の収入を見る(表2参照)と、2019年度調査で40代は694.8万円となっています。収入のピークが50代ですので、家計のやりくりに困っていると感じている40代の人は、50代になれば収入が上昇することを期待することができるかもしれません。

(2)貯蓄額

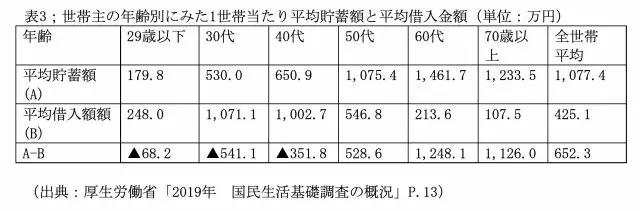

40代の平均貯蓄額は、650.9万円で、若い世代に比べて高いですが、全体の平均である1077.4万円に比べて426.5万円低く、60代の1461.7万円の半分以下の数字となっています。

一方、40代の平均借入額は、30代からほぼ横ばいとなっており、平均貯蓄額(A)から平均借入額(B)を引くと▲351.8万円です。30代に比べると借入額が68.4万円ほど減少していますが、まだまだ借入金の負債が継続していることが伺えます。50代以降は、平均借入額が減少し、平均貯蓄額が増加することで、平均貯蓄額が平均借入額を上回ることができます。

教育費と住宅ローン

(1)教育費

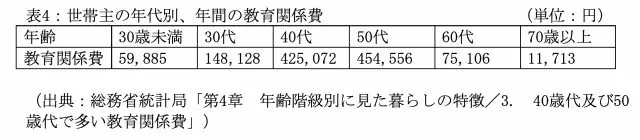

40代の年間の教育関係費(授業料、教科書・参考書代、仕送り金など)は、42万5072円となっており、30代から27万6944円増加し、50代にピークを迎えています。この傾向から、お子さんが成長し、中学、高校、大学等と進学することに伴い、年代が上がるにつれて出費が増加していくことが伺えます。

(2)住宅ローン

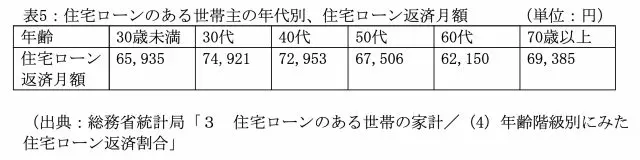

40代の住宅ローンの返済月額は7万2953円で、30代に続いて金額が大きいですが、年代別の違いによる差はさほど大きくないようです。どの世帯も住宅ローンに関する出費が同じようにあることが伺えます。

以上、40代の世帯収入や貯金額、そして教育費と住宅ローンの現状について見てきましたが、これらはあくまで平均値です。個別の世帯によって状況が異なるので、平均値を参考に、それぞれの世帯の家計の設計およびライフプランを検討しましょう。

出典

厚生労働省「2019年 国民生活基礎調査の概況」

総務省統計局「3 住宅ローンのある世帯の家計」

総務省統計局「第4章 年齢階級別に見た暮らしの特徴」

執筆者:堀江佳久

ファイナンシャル・プランナー