会社員が現役時代にいくら貯めたら、65歳で完全リタイアできる?

もちろん、65歳以降も働き続けることで老後の生活資金を増やすことができますが、逆に考えれば、65歳までに必要な老後資産を形成することができれば、65歳で完全にリタイアすることが可能だともいえます。

では実際に現役時代にどのくらいの資産を形成できれば、65歳で完全リタイアできるのでしょうか。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

老後の収入源

老後の収入源は主に公的年金になりますが、会社員であれば退職金を受け取ることができます。

一時金で受け取る人もいれば、年金形式で受け取る人もいますが、実際に会社員の退職金はどのくらいなのでしょうか。

■退職金の実態

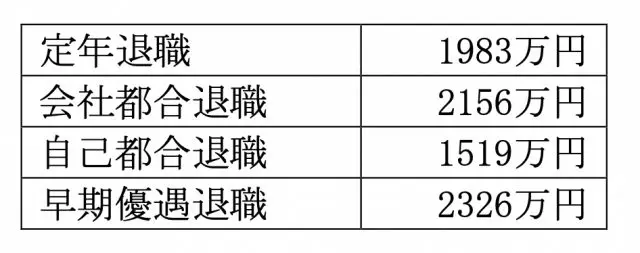

厚生労働省が発表している平成30年就労条件総合調査(※1)によると、大卒および大学院卒の退職事由別の平均退職金は図表1のとおりです。

図表1

会社都合の場合や早期優遇退職の場合は、退職金額もかなり優遇されることが分かりますが、定年退職の場合、大卒および大学院卒で、2000万円程度と考えておくといいでしょう。

もちろん、勤め先の企業の規模や、それまでの昇給の度合いによっても異なりますので、自分の退職金がどのように求められるのかについて調べてみることをおすすめします。

また、最近では退職金額の確定(確定給付型)の割合を縮小し、確定拠出年金制度を導入して従業員自ら運用を行うことにより、自己の退職金額を決定する方法をとる企業も増えています。

その場合は、最終的にどのくらいのリターンで運用できるかによって、受け取れる退職金額は異なります。この場合は、ある程度自分でどのくらいのリターンで運用するかの目標を立て、それに近づけるような運用を行う努力も必要だといえそうです。

■公的年金収入の実態

また、公的年金については、老齢基礎年金そして老齢厚生年金を合わせた額となります。

総務省の家計調査報告(2020年)(※2)によると、65歳以上の無職夫婦の平均的な公的年金収入額は約22万円です。

老後に必要な生活費

では、老後に必要な生活費はいくらくらいなのでしょうか?

生命保険文化センターの調査(※3)によると、最低日常生活費としては約22万円が必要という結果が出ており、さらにゆとりのある老後生活を送りたいなら、それに14万円上乗せした約36万円が必要となっています。

■忘れてはならない介護費用

ただし、上記のゆとりのある老後生活を送るための上乗せ額である14万円の内訳には、今後必要になると想定される介護費用が含まれていません。

これからの医療技術の発達や、核家族化が深刻化している中、自身が介護状態になった際の費用については、どのくらいみておくべきなのでしょうか。

生命保険文化センターが行った調査(※4)によると、介護状態になった際に掛かる月々の介護費用は約8万円、介護に掛かった期間の平均は5年1ヶ月となっています。

したがって、介護費用として約500万円は別途考えておかなければならないということです。

また、介護費用は公的な介護サービスを受けるだけでなく、民間の高齢者施設の利用を考えている場合、その費用も上乗せして考える必要があります。

夫婦で介護付きの高齢者施設に入居する際には、数千万円のお金が必要といわれることもありますので、自身が介護状態になった際にどのような介護を受けたいか、そしてそれにはどのくらいの費用が掛かるのかを、あらかじめ把握しておくことも大切です。

実際に老後資金として不足する額

これらの情報をふまえ、退職金や公的年金を受け取りながら、老後の生活を過ごしていくうえで必要な金額を考えると、その不足分が現役時代に準備しておくべき資金額となります。

ゆとりのある老後を送りたいのであれば、65歳時点での平均余命である男性20年、女性24年(※5)(小数点以下切り捨て)の平均である、22年分の不足額をまず計算する必要があります。不足分14万円(月額)の22年分は約3700万円です。

加えて、介護費用として500万円が加わりますので、合計4200万円が必要ということになります。

ただし、退職金が2000万円見込めるのであれば、その分を差し引くことができますので、現役時代に貯めるべき資金額は2200万円という結果になります。

まとめ

老後資金を考えるうえで正解はありません。退職金もあくまでも見込みであり、実際に受け取れる額は変動します。

また、これからの物価上昇により、老後に必要となる生活費はさらに増加する可能性も十分にあります。

そして、忘れてはならないのが介護に関する費用です。介護保険に加入するといった対策をとるのも1つの方法ですが、それだけで賄えないケースも想定しておきましょう。

自分が送りたい老後生活、そして老後に受け取れる収入額などを考えながら、最終的に自分が安心して老後を送れると思える額を、若干のゆとりを持たせながら貯めておくようにしましょう。

出典

(※1)厚生労働省 平成30年就労条件総合調」

(※2)総務省 家計調査報告(2020年)

(※3)公益財団法人生命保険文化センター 老後の生活費はいくらくらい必要と考える?

(※4)公益財団法人生命保険文化センター 介護にはどれくらいの費用・期間がかかる?

(※5)厚生労働省 令和2年簡易生命表の概況 1 主な年齢の平均余命

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員