新社会人のための給与明細の見方を解説! 手取りってどう計算されるの?

ただ、基本給や手当等を合計した総額が、丸々自分の口座に振り込まれるわけではありません。

今回は新社会人のために、給料総額から何が引かれて手取り額になるのかを解説してみたいと思います。

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

給与明細はまずここを見る!

給与明細のサンプルを図表1に挙げましたので見ていきましょう。

【図表1】

(筆者作成)

最初に確認していただきたいのは、出勤日数や出勤時間が合っているのか、そして残業などしていた場合には、通常の時間外労働時間や休日労働、深夜労働などの残業時間が記載されているかどうかです。

雇用契約書の記載の中に、基本給や手当だけでなく、残業代の計算の仕方、例えば「18時以降は25%」「22時以降の深夜労働は50%」など何らかの記載があるはずですから、計算どおりになっているかしっかりと答え合わせをしておきましょう。

「うちの会社には残業代はつかないよ」というのは、新入社員ではありえません。会社が計算してくれているのだから合っていて当然と思わず、「一応自分でも勤務時間を確認しておこう」というくらいの気持ちを持っておきましょう。

天引きされる項目は自分のための“お守り”と考えたい

総額を確認した後は、次に給料から何が控除されているのかを見ていきましょう。「控除」という欄を見てください。

ここでは、「健康保険」「厚生年金保険」「雇用保険」「所得税」が控除されています。その他、会社でお弁当などをまとめて頼む場合には「食費」だったり、会社の寮や借り上げ社宅に入居している場合には「宿泊費」、会社に労働組合などがある場合には「組合費」などの、会社独自の項目が控除されていることもあるでしょう。

会社独自の項目以外、例えば雇用保険や健康保険、厚生年金などの公的保険の保険料は給与に応じた負担となっています。この公的保険は、意外と負担は大きいですが、何かあった時の福利厚生ともいえます。自分が加入している公的保険はどのような時に使えるのか、何があった時にどう使えるのかが控除される項目で確認できます。

ちなみに、労災保険の保険料は控除されていませんが、労働者であれば加入しています。税金として控除されるのは、まだ所得税だけですが、継続して働いていると住民税の負担も発生します。

ただ、住民税は前年度の所得に応じた負担となりますので、前年度あまり収入のなかった方は、新入社員である今年は住民税が控除されることはないでしょう。

自分を守ってくれる公的保険を知っておこう

前段で、公的保険は“お守り代わり”と申し上げましたので、どんな時に守ってくれるかも少し述べておきたいと思います。

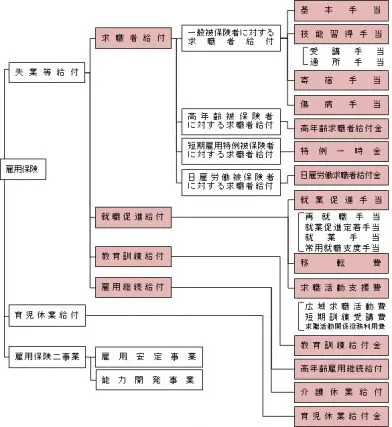

まず、雇用保険です。ハローワークインターネットサービスのホームページを見ると、たくさんの給付があることがわかります(図表2参照)。

【図表2】

(出典:ハローワーク インターネットサービス「雇用保険制度の概要」(※1))

失業したときだけでなく、「再就職」した時や「育児休業」した時の給付もありますし、職業訓練も受けられますから、雇用保険制度の内容は多岐にわたります。

病気やケガを負った場合、もしくは障害を負った場合は、健康保険からは「高額療養費」や「傷病手当金」、厚生年金からは「障害厚生年金」などが申請できます。公的保険で人生のリスクに備えられるのです。

手取りは少なくなるものの……

例えば、手取り給与の金額が約20万円で奨学金を借りている場合、大学を卒業して7ヶ月経過後から奨学金を返済していきます。天引きされた後の金額、すなわち手取りの金額で何をどう払っていくのか、給与を受け取る時からしっかりと計画しておきたいものです。

その際、国民年金の学生納付特例を利用していた方は、国民年金保険料を「追納」するのも選択肢に入れてみてください。

筆者が大学生の方に取材した際、「どうせ将来年金なんてもらえない」と思っている方が多いことが印象的でした。今の年金制度は、現役世代が高齢者を支える「世代と世代の助け合いの制度」ですから、若い方の公的年金への不信もわかるのですが、どんどん少子化が進む中で、制度上年金が少なくなるのはやむを得ません。

ただ、どんな形であれ、自分の老後資金を準備する方法として、終身給付される公的年金が有力な手段の1つといえます。保険料を支払うと、社会保険料控除という税制優遇が受けられ、所得税と住民税が減ります。

今回は、給与明細の見方をご説明しました。別稿では、この残りの金額をどう積み立てていくのか、どう配分していくのか、ライフプランの考え方をご説明していきます。

出典

(※1)ハローワーク インターネットサービス「雇用保険制度の概要」

(※2)日本年金機構「国民年金保険料の追納制度」

執筆者:當舎緑

社会保険労務士。行政書士。CFP(R)。