「ATM待ち行列よさらば!」生涯「5万円」の手数料をネット銀行とキャッシュレス決済で節約できる!?

本記事では、ATMによって貴重な時間とお金を奪われないための対策として、ネット銀行とキャッシュレス決済を利用するメリットについて紹介します。

<figure class="graph center"><img src="https://financial-field.com/wp/wp-content/uploads/2022/06/3-14-1.jpg" alt=""></figure>

2級ファイナンシャルプランニング技能士・証券外務員一種

2級ファイナンシャル・プランニング技能士

証券外務員一種

お金は生活するうえでなくてはならないものですが、単なる道具にすぎません。

「資産を貯める・増やす」の先を一緒に考えていきましょう。

●個人投資家として実体験に基づくアドバイスを行う

●お金との適切な「距離感」を保つ

●独立支援にも強い

●独身、一人暮らしの家計管理が得意

ATMで失うお金と時間

ATM手数料については金融機関によって差があるものの、引き出しであれば1回当たり110~220円程度が一般的です。仮に毎月1回ずつ、110円の手数料を40年間払い続けるとしたら合計約5万円を支払うことになります。(※実際の金額は利用する金融機関や時間帯によって異なります)

一方、手数料が無料の時間帯にATMを利用しようとしますと、行列に並ばなければならない可能性が高まります。ATMを利用できるタイミングが昼休みなど、特定の時間帯に限られている人が多いからです。

仮に毎月1回ずつATMを利用し、1回当たり5分並ぶ場合、40年間続ければ合計約40時間となります。さらに職場から往復する時間を5分とすれば、合計約80時間をATMのために費やすことになります。

お金と時間を奪われないためには

ATMで時間やお金を無駄にしたくないと思った場合、解決策は2つあります。ネット銀行の利用と、キャッシュレス決済の導入です。

ネット銀行を使う

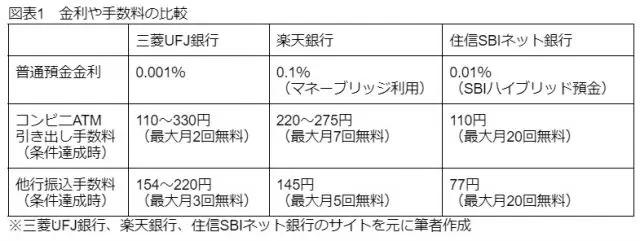

ネット銀行は一般的にメガバンクよりも金利が高く、他行への振り込みも一定回数無料などメリットがあります。主なネット銀行(楽天銀行、住信SBIネット銀行)とメガバンクの一角(A銀行)の金利や各種手数料は図表1の通りです。

【図表1】 金利や手数料の比較

このように実店舗を抱える銀行に比べ、ネット銀行は安い手数料と高金利を実現しています。実店舗を利用する習慣がない場合には、メインバンクをネット銀行に切り替える選択肢を検討する価値が高いと言えます。

キャッシュレス決済を導入する

ネット銀行に口座開設する場合も、普段の買い物が現金決済であれば、結局はATMへ行く回数があまり変わらない可能性もあります。ATMへ行く回数をより確実に減らすには、キャッシュレス決済の導入が有効です。

キャッシュレス決済は一般的にポイント還元があり、上手に活用すれば現金による買い物よりも支出の効率化が期待できます。また、コロナ対策の観点からも、キャッシュレス決済のほうがレジ前の現金決済よりも対面時間が短縮され、現金に接触することがないため安心です。

行列を脱し、将来に備える一歩を

現段階では現金しか対応していない店舗もありますものの、キャッシュレス決済の導入は「ATM行列」から脱出する有効な解決策です。

また、主要なネット銀行は証券口座との連携サービスを実施しているため、これまで投資と縁遠かった利用者にとっては、将来に向けた資産運用の一歩を踏み出す機会も増えることでしょう。

出典

みずほ銀行 ATMのご利用時間と手数料

三菱UFJ銀行 スーパー普通預金メインバンクプラス

住信SBIネット銀行

楽天銀行

執筆者:北川真大

2級ファイナンシャルプランニング技能士・証券外務員一種