2022年10月、雇用保険料の引き上げで負担はどのくらい増える? チェックしておくべきことは?

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

給与から差し引かれる「雇用保険」って?

最近では、勤務先のWebシステムで給与明細が掲載されるケースも増えています。銀行残高で給与が振り込まれている認識はあるものの、支給額や控除額について、よく分からないという方も多いのではないでしょうか。

給与の支給額から差し引かれる「雇用保険」は、労働者の生活の維持や雇用の安定、就職促進のための社会保険です。原則として、労働者を1人でも雇用する事業者は適用事業所となり、雇用されている労働者は、1週間の所定労働時間が短い人や昼間部の学生などの例外を除いて被保険者となります。

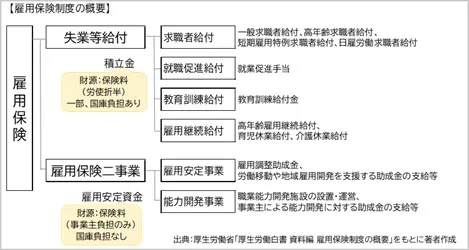

まずは、雇用保険制度の全体像を見てみましょう(※1)。雇用保険は、大きく分けて「失業等給付事業」と「雇用保険二事業」の2つに分類されます。

【図表1】

1.「失業等給付事業」

「失業等給付事業」は、労働者の収入がなくなったとき、事情により働けなくなったときのために用意されている事業です。失業者に基本手当(いわゆる失業手当)を支払う給付事業のほか、再就職手当や就職促進給付、スキル取得や再就職のための教育訓練給付、雇用継続給付(高年齢雇用継続給付、介護休業給付)などがあります。

育児休業給付については、2020年4月より独立して位置づけられていますが、継続雇用のための給付事業として、事業内容に変わりはありません。

2.雇用保険二事業(休業・転職支援)

具体的には、以下の2つの事業に分けられます。

■雇用安定事業(雇用調整助成金、労働移動や地域雇用開発を支援する助成金の支給等)

■能力開発事業(職業能力開発施設の設置・運営、事業主による能力開発に対する助成金の支給等)

雇用保険二事業は、休業した人や転職を支援するための事業ですが、従業員に直接給付するのではなく、雇用の安定やスキルアップ、転職者の受け入れをするために企業に対して支援・給付をします。雇用調整助成金やキャリアアップ助成金は、この事業に含まれます。

財源が底をつく? 雇用保険料の引き上げの背景

コロナ禍の影響により、事業活動の縮小を余儀なくされた多くの企業が、従業員の雇用維持を図るため「雇用調整助成金」を活用したことはニュースなどの報道でご存じのことでしょう。特例措置による助成率および上限額の引き上げは、休業手当の支給、雇用継続、事業継続に少なからず効果を発揮しました(特例措置は、2022年9月30日までで終了)。

雇用保険の財源は、事業主と労働者が負担する雇用保険料や国庫負担などで賄われています。これまでは積立金が一定水準を超えていたことで、低い負担で抑えられてきましたが、コロナ禍での雇用調整助成金の給付は6兆円を超え、財源が逼迫(ひっぱく)しているのが現状です。

雇用保険料引き上げの影響は?

前述のとおり、「失業等給付事業」と「雇用保険二事業」に分類される雇用保険ですが、負担する保険料は、1つ目の「失業等給付事業」は、事業主と労働者が半分ずつ負担(労使折半)し、2つ目の「雇用保険二事業」は、事業主のみが負担します。事業主は、給与から差し引いた保険料と事業主負担分を合算のうえ労働局(労働基準監督署)に納付します。

2022年4月と10月の2段階で改正される保険料は、図表2のとおりです(※2)。

【図表2】

なお、給付と負担の均衡を図るため「業種ごとの就業率や助成金の種類や金額などの違い」を考慮し、業種により保険料率が異なります。

例として、一般業種にお勤めで標準報酬月額30万円の方の場合、これまで900円だった負担が、2022年10月分以降1500円になる計算です。

事業主ほどではないものの、健康保険、年金保険を含めた社会保険料等の控除額がふえることで、最低賃金が上がっても、基本給が増えても、手取り金額が増えないというのが現実です。さらに、公共料金や食品等の値上げが続くなか、ますます家計管理は厳しく、モノや時間の有効活用など工夫が必要になってくるでしょう。

保険料の負担金額よりも、制度を知ったうえで活用することも選択肢

保険料の「負担額」に目が行きがちですが、制度の概要、社会の現状を知り「リスク対策」として捉えることが大切です。

そもそも保険は、いざというときの助け合い(相互扶助の精神)で成り立っています。定年、倒産、自己都合などにより離職した場合でも、失業中の生活を心配せずとも仕事探しができるよう給付金が支給される制度があることは安心ですし、教育訓練給付金の活用で資格を取得することでスキルアップをめざし、勤務先への貢献度アップや転職に役立てることも有効な選択肢です。

就職や転職を考えるにあたり、企業の求人情報などに「社会保険あり(完備)」と記載されているケースが多くありますが、強制加入の健康保険・介護保険・年金保険のみを意味する場合もあります。

広い意味での社会保険と言える労災保険や雇用保険などの「労働保険」は、事業主が申請して、加入手続きをする必要があります。加入は労働時間や賃金にもよりますし、また加入することで負担が生じることになりますが、失業時や教育訓練など制度利用の可否をふまえると、事前に確認のうえ、制度の整った勤務先を選びたいものです。

出典

(※1)厚生労働省 令和3年版 厚生労働白書

(※2)厚生労働省 令和4年度雇用保険料率のご案内

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士