家計の「バランスシート」を作ってみよう! 資産や負債の見える化について解説

二級ファイナンシャルプランニング技能士

バランスシートとは

バランスシートとは、貸借対照表のことで企業の一定時点の資産や負債、純資産の状態を知る上で活用される会計書類です。企業の利益状況や、負債がどのくらいあるかがわかり、企業が今後、資金調達をすべきか、負債を減らしていくべきかといった財務戦略を立てるためにも必要な書類となります。

企業で使われているバランスシートは家計でも活用が可能です。家計のバランスシートも企業と変わらず、ある時点の資産や負債、純資産を把握するために作成します。家計のバランスシートを作成することで、家計の健全度がわかるため一度作成し、定期的に更新するとよいでしょう。

家計のバランスシートの作り方

バランスシートは、資産の合計金額が負債の合計金額と純資産額を足すことで同じ金額になります。式に表すと「資産額=負債額+純資産額」となり、純資産額を計算するには「純資産額=資産額-負債額」で計算できます。

家計のバランスシートを作成するにあたってそれぞれの項目についてご紹介します。

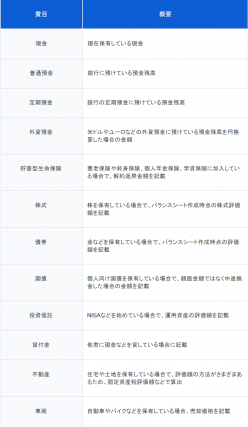

資産の部

資産の部は、保有している現金の他、将来的に資金として活用できるものも含まれます。家計の代表的な資産は図表1のとおりです。

図表1

筆者作成

図表1のうち、不動産と車両を固定資産、それ以外を流動資産といいます。資産の部を作成するにあたって、貯蓄型生命保険や株式、債権、国債、投資信託は、実際に支払っている金額や購入した金額ではないため注意が必要です。

負債の部

負債の部とは、現在返済しているものや、これから返済する必要があるもののことです。家計の代表的な負債は図表2のとおりです。

図表2

筆者作成

図表2のうち、未払金が流動負債であり、1年以上の長期間にわたって返済義務を負う住宅ローンなどは固定負債になります。

純資産の部

純資産の部は、企業であれば会社の資本金などがあるものの、家計のバランスシートは該当するものがないため、資産から負債を引いた金額で計算します。

家計のバランスシートの例

家計のバランスシートは図表1と図表2の内容から作成します。家計のバランスシートの例は図表3のとおりです。

図表3

筆者作成

バランスシートの活用の仕方

家計のバランスシートを作成したら、実際に分析する方法として流動比率があります。

流動比率は、流動資産でどの程度の割合で流動負債を賄えるかを示す指標です。1年以内に現金化できる資産を流動資産といい、1年以内に支払う必要がある負債を流動負債といいます。

図表3でいえば、不動産以外を流動資産、住宅ローンとカードローンのうち1年以内に支払う金額を除いたものを流動負債となります。計算を簡単にするために住宅ローンを除いた金額で計算してみます。

流動比率は「流動資産÷流動負債×100」で計算し、流動比率が100%を下回ると資金繰り難になる可能性があります。

流動資産1030万円÷流動負債160万円×100=流動比率約643%

住宅ローンを除く負債を突然支払わなければならなくなった場合でも、流動資産が多くあるため、資金繰り難になる可能性は低いといえるでしょう。

家計のバランスシートを作成することで、現在の家計がどのような状況なのか家計簿では見えないことが見えるようになります。一度作成しておけば、金額を更新していくだけで状況の把握が可能です。バランスシートを月末などの決まったタイミングで更新していくとよいでしょう。

執筆者:古田靖昭

二級ファイナンシャルプランニング技能士