10月から値上げラッシュ。家計の見直し、どこから始めるべき?

配信日: 2022.11.23 更新日: 2024.10.10

具体的な対策として、家計の見直しが挙げられます。この記事では、効率よく節約するためには家計のどこから見直せばよいのか、家計の見直しにあたり意識したいポイントなどを分かりやすく解説します。

執筆者:FINANCIAL FIELD編集部(ふぁいなんしゃるふぃーるど へんしゅうぶ)

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

家計における支出の分類と優先的に見直すべき支出

家計の支出は、性質により固定費と変動費に分けられます。固定費は日々の生活とは関係なく一定額が発生する費用、変動費は日々の生活に比例して発生する費用です。代表的な固定費として住居費・通信費・保険料・教育費、代表的な変動費として食費・被服費・日用品費・交際費などが挙げられます。

・家計の見直しは固定費からが基本

固定費と変動費を比べると、日々の生活と関わりが深い変動費のほうが身近に感じるでしょう。目につきやすい変動費から見直しがちですが、この方法は一定の効果は期待できますが、あまりおすすめできません。

生活と密着しているため、無理をするとストレスがたまるうえ、油断すると元の状態に戻ってしまうからです。意外かもしれませんが、家計の見直しは固定費からが基本と考えられています。

日々の生活とは関係なく発生する固定費であれば、見直したとしてもストレスを感じることは多くありません。また、見直しに成功すれば、長期にわたり節約の効果を実感できます。つまり、大きな金額を節約できる可能性があるのです。値上げラッシュに対処したい方は、固定費から見直してみてはいかがでしょうか。

積極的に見直したい固定費と見直しのポイント

見直しの対象になる固定費にも優先順位があります。具体的には、コストを削減しても生活に影響を与えにくいもの、家計に占める割合が高いものを優先的に見直します。これらに該当する固定費として住居費が挙げられます。見直しのポイントは次のとおりです。

・住居費を見直すポイント

賃貸住宅にお住まいの方は、家賃が安い新居へ引っ越すことで節約できます。例えば、家賃を10万円から9万円に引き下げると年間で12万円、10年間で120万円の節約になります。引っ越しが難しい場合は、タイミングを見計らって家賃の値下げ交渉をしてみるとよいかもしれません。入居時よりも賃料が下落している物件などは、値下げに応じてもらえる可能性があります。

マイホームにお住まいの方は、住宅ローンの繰り上げ返済を検討してみてはいかがでしょうか。繰り上げ返済は、通常の返済に加え元金の一部または全部を追加で返済することです。元金を減らせるため、利息ならびに返済総額を減らせます。

繰り上げ返済は、月々の返済金額を変えずに返済期間を短縮する返済期間短縮型と返済期間を変えずに月々の返済金額を減らす返済額軽減型に分かれます。利息軽減効果が大きいのは返済期間短縮型です。また、利息軽減効果は、繰り上げ返済の実施時期が早いほど大きくなります。

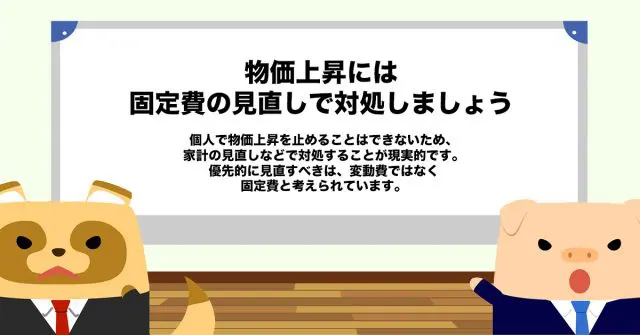

物価上昇には固定費の見直しで対処しましょう

給与が増えていないにもかかわらず、物価が上昇すると家計は厳しくなります。個人で物価上昇を止めることはできないため、家計の見直しなどで対処することが現実的です。

優先的に見直すべきは、変動費ではなく固定費と考えられています。節約を意識している方は、住居費や保険料、通信費などの見直しを進めてみてはいかがでしょうか。節約効果が長く続くため、物価上昇に対処しやすくなるはずです。

執筆者 : FINANCIAL FIELD編集部