年金生活時に物価上昇(インフレ)に備える

そんな中で老後資金を考える際に、物価上昇について意識はするものの、実際の資金の計算では、将来の生活費や資産価値には折り込まれていないことが多いようです。

今回は、インフレに伴う生活費の将来見込み額や金融資産の価値減少について学んでみましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

インフレ時に起きること

インフレとは、「継続的に物価が上昇し続け、それに伴って貨幣価値が低下すること」と定義されています。個人の家計においては、生活費が増大して、手持ちの金融資産の価値が減少することになります。

一方で、住宅ローンを借りている人にとっては、ローンの借入残高の相対的な評価額が減って、将来返済する際の収入に対して負担比率が少なくなり、家計にとってはプラスになります。

物価上昇によって生活費額はどの程度増え、金融資産は目減りするのか

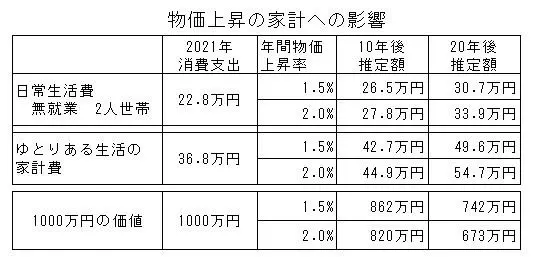

現役世代は、物価が上昇すれば、物価上昇見合い分は昇給等でカバーされることも期待できますが、年金収入がほとんどの高齢者の老後資金は影響が多くなります。2021年の家計調査の無就業の2人世帯の例をとって、物価上昇が家計にどれほど影響するのか計算してみました。

表は(※1)を元に筆者が作成

無就業の65歳以上の2人世帯の月間消費支出は、2021年総務省家計調査(※1)によると、22.8万円になっています。物価が年間1.5%と2.0%上昇した場合の計算をそれぞれ見てみましょう。

10年後では、1.5%の場合は月3.7万円、2%では月5万円支出が増えることになります。20年後では、それぞれ月7.9万円と月11.1万円増えることになります。

また、ゆとりのある老後生活を送るためには、月間14万円がプラスで必要とされており(※2)、その数字をもとにすると、10年後、1.5%の物価上昇では月5.9万円、2%では月8.1万円支出が増えることになります。20年後では、それぞれ月12.8万円と月17.9万円増えることになります。

それに伴って、手持ちの金融資産の価値が下がることになり、1000万円の価値が862万円~820万円、20年後では742万円~673万円に下がることになります。

公的年金はインフレ時にはどうなるのか

年金は賃金(物価)の上昇があった場合は、「マクロ経済スライド制」で調整され、スライドして増えることになっています。賃金上昇率(物価上昇)が2%の場合でも調整率は0.9%程度と言われており(※3)、物価上昇分の約50%しか収入が増えないことになります。

したがって、収入のほとんどが年金になる無就労の世帯では、物価上昇に伴って増える日常生活費の約50%分を自分で確保する必要があります。

物価上昇率が2%の場合は、10年後の月支出増の5万円の50%の2.5万円は年金が増えますが、残り2.5万円はカバーされず、1年間では30万円、10年では300万円になります。ゆとりのある老後生活の資金の場合は、さらに多額の資金が必要になることになります。

FPに依頼して作成するキャッシュフロー表では、このような物価上昇を反映した提案がされますが、自力で老後資金を計算する場合も、物価上昇を考慮に入れた計算が必要です。

不足懸念額をカバーする対策

このような物価上昇に伴う生活費の増加に対しては、以下のような対応が必要になります。

●物価上昇分を見込んだ老後資金を現役時に積み立てる

●老後資金の資産の中に、年間1.5%~2%程度の運用利回りが確保できる金融資産への配分を考える。ただし、運用利回りでカバーを考える場合は、株価等の下落の際のリスクも同時に考える必要がある。

したがって、60代、70代になってから取り組むのでなく、現役の40代~50代のうちにiDeCoやNISAなどでの運用から準備をすることが大切です。

まとめ

日本では、物価が上がらない状態が30年間続いたことで、物価は横ばいが普通という感覚になっています。

一方、初任給を始め給料が上昇しない状態も約30年続きました。結果として日本は世界でも豊かな国から、普通以下の国になりつつあります。物価が上昇する場合も、資産は運用しないという方針だけでは、資産は目減りすることがあるという前提を考える時期にきているのではないでしょうか。

出典

(※1)総務省 家計調査 2021 表番号4 無職世帯

(※2)生命保険文化センター 令和元年度 生活保障に関する調査 90P

(※3)総務省統計局 年金給付額の調整

執筆者:植田英三郎

ファイナンシャルプランナー CFP