【物価高騰】「節約ストレス」をためないためには「固定費削減」が基本! 見直しについて解説

配信日: 2023.03.07 更新日: 2024.10.10

大切なのは、優先順位をつけて節約することです。今回は、無理なくお金を節約するポイントをお届けします。

執筆者:水上克朗(みずかみ かつろう)

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

家計支出はまず固定費の見直しから

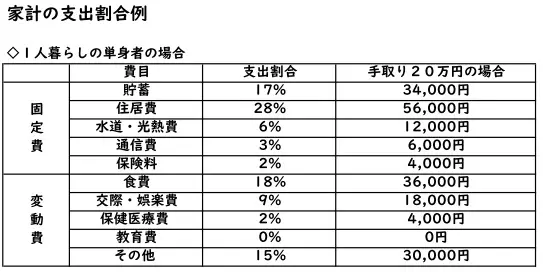

家計の支出は、毎月決まって一定額発生する家賃や水道・光熱費、通信費、保険料などの固定費、毎月の支出が変動する食費や日用雑貨、交際費、お小遣い、趣味などの変動費の2つに分けられます。固定費は金額が大きなものが多く、一度金額の見直しをすると節約効果が継続しますので、まずは、固定費の削減から始めるといいでしょう。

主な固定費は、住居費(住宅ローンや家賃)、水道・光熱費(水道、電気、ガス)、通信費(固定電話、携帯電話、インターネット)、保険料(生命保険料、損害保険料)、自動車費、その他(駐車場代、新聞代、クレジットカードの会費、スポーツクラブの会費、動画・音楽・電子書籍などのサブスク費用)などです。

毎月の固定費を1万円削減できれば、年間12万円、それを10年間続ければ120万円の節約になります。ちりも積もれば山となります。

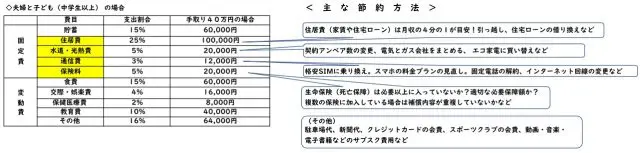

主な節約方法

住居費(住宅ローンや家賃)は、月収の4分の1が理想の目安です。極端にオーバーしている場合は、住居費が家計の大きな負担となっていることが考えられます。

賃貸住まいなら、部屋のグレードを1つ下げ、安い部屋に引っ越すことを検討しましょう。リモートワークが進み都市圏に住む必要がなくなってきているため、郊外という選択肢もあります。また、住宅を買い、住宅ローンを返済している人も、借り換え返済で負担を減らすことを検討しましょう。

電気代は、契約アンペア数を下げることによって基本料金も下げられます。だだし、無理に下げるとブレーカーが落ちやすくなりますので、家族構成や家電製品の利用状況を踏まえて判断してください。

また、昨今では電力の自由化によって、電気の購入先を自由に選べるようになっています。電気とガスを同じ会社から購入することで、電気代・ガス代を年間1万円以上安くすることもできます。その他、エコ家電への買い替えも電気代の節約につながるでしょう。

スマホは、格安SIMに換えると毎月約4000円の節約になります。もし夫婦などで乗り換えたとしたら月8000円、10年間で100万円ほどの支出減となります。

その他、駐車場代、新聞代、クレジットカードの会費、スポーツクラブの会費、動画・音楽・電子書籍などのサブスク費用などから、ほとんど使っていないものを解約すれば支出が減らせます。

【図表1】

筆者作成

【図表2】

筆者作成

たっぷり貯金したい人に知って欲しい節約方法

まずは生命保険(死亡保障)が、適切な必要保障額となっているか確認してみましょう。令和3年度の生命保険の平均保険料は年間37.1万円です。30年間で1113万円になります。今お支払いの保険料は、これより多過ぎてはいないでしょうか?

次に考えたいのが、マイカーにかかるお金です。車種などによっても異なりますが、年間維持費は1台につきおおむね30~40万(駐車場代を除くと20~30万円)です。さらに車両購入費も加えると、年間の実質負担額は40~60万円となります。

どうしても車に乗る必要がある場合は、軽自動車へのダウンサイジングや、必要に応じてカーシェアリング、タクシー(バス)、レンタカーなどの代替手段を採るようにすることで、節約につながります。

まとめ

収入が増やせない中でも、必要に応じて支出を減らせば意外とたくさんのお金を貯めることができるのではないでしょうか。だたし、何でもかんでも節約するなどといった、ストレスが多くかかる「お金の習慣」だけはやめましょう。人生が楽しくなくなりますし、お金を貯めることだけが目的となってしまうからです。

なお、節約するものを効果の高い順で具体的に挙げると1.固定費の節約、2.ムダ遣いの節約(嗜好品や浪費を減らす)、3.変動費の節約、4.時間の節約となります。

本記事の内容を参考に、できることから取り組んでいきましょう。

出典

公益財団法人 生命保険文化センター 2021(令和3)年度 生命保険に関する全国実態調査

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー