貯金額が「月3万円」アップ!?「お金が逃げる習慣」をチェックして家計を改善しよう!

本記事でお金が逃げる習慣を知り、当てはまっていると感じた人は改善してみてください。月の貯金額が自然とアップするでしょう。

2級FP技能士

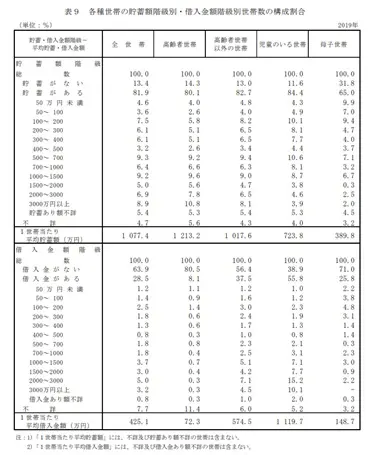

平均貯蓄額は1077万4000円

厚生労働省が公表している「2019年国民生活基礎調査の概況」によると、図表1のとおり全世帯における1世帯当たりの平均貯蓄額は1077万4000円となっています。金額の高さに衝撃を受けた人も多いのではないでしょうか。

ただし、あくまで平均値であることを知っておきましょう。3000万円を超える貯蓄がある世帯から、貯蓄がない世帯などさまざまな世帯があっての平均になります。高齢者世帯以外の世帯で最も割合の多い貯蓄額は0円で全体の13%を占めており、次いで多いのが9.4%の500~700万円となっています。

図表1

厚生労働省 2019年国民生活基礎調査の概況

貯金は手取りの30%が理想

月の貯金の目安は手取りの30%が理想といわれています。手取りが20万円なら6万円、30万円なら9万円の貯金を目指しましょう。ただし、家族構成やライフスタイルによって世帯ごとに貯金できる金額は異なるのは当然です。30%が厳しい場合には、最低でも10%は貯金できるように努力してみましょう。

お金が逃げる習慣とは

お金のことを考える際に、「宝くじが当たったら」と思うことはありませんか? 一攫千金を狙いたい、短期間で貯蓄を増やしたい、といった気持ちは多くの人にあることでしょう。しかし、1000万円を超える貯金がある人のほとんどは、毎月コツコツと増やしているのです。

反対に、お金が逃げる習慣を繰り返している人は、毎月の浪費が積もり積もって大きな出費になっています。両者の決定的な差であるといえるでしょう。それでは、具体的にどのような習慣なのかを見ていきます。

ATMの頻回利用

仕事などで平日昼間に銀行に行けない場合、営業時間外にATMを利用することになります。それ自体は仕方ないことなのですが、月に何回もATM手数料を支払って引き出している場合には注意が必要です。100円、200円という小さな金額であっても、月1000円であれば年間で1万2000円もの出費になります。

そして、必要になった都度お金をおろす行為は、月の予算を設定していないという問題にもつながります。日用品代に1万円、飲み会代に2万円などと予算を決めていれば、おのずとATMの利用は月1、2回に抑えられるでしょう。「予算がない=お金を使いたいだけ無計画に使っている」ということであり、それでは計画的な貯金はできません。

コンビニ通い

コンビニの値段設定はスーパーより高いことが多いです。例えば、水は安いものならスーパーで50円のものが、コンビニでは100円で売られています。月20本買うとしたら月1000円の差額です。

高い利便性と新商品の楽しさなどに、ついつい寄ってしまうのがコンビニの怖いところでしょう。日常的にコンビニを利用している人は、少しでも節約しようという意識が不足しているといえます。

セール品に弱い

定価より安い商品に出会うと買わずにはいられないという人がいます。必要なものであればラッキーな出会いですが、買わないと損するという気持ちで購入してしまう場合には浪費である可能性が高いでしょう。特に、寝る前にスマホでネットショッピングしてしまう人は要注意です。服を欲しいと思っていなくても、「1万円の服が半額」という情報を得たために迷うことになってしまうのです。

家計簿を付けない

貯金の基本は収支を把握することです。家計簿を付けていない人は支出が把握できておらず、お金を簡単に使ってしまう傾向があります。誰にでも浪費はありますが、浪費してしまった事実を知り、その後は注意しようという思いに至ることが大事なプロセスです。家計簿がないと、「浪費に気づかない→反省できない→浪費を続ける」という負のスパイラルに陥ってしまうでしょう。

まとめ

お金が逃げる習慣は、誰でも少し注意するだけで改善できる小さなことばかりです。それぞれについて大した問題ではないと思う人もいるかもしれませんが、これらの習慣の裏には共通して「お金に対する適当な意識」が隠れています。習慣を改善することは意識改革にもつながるのです。

前述した習慣4つを改善することによって節約意識が支出全体に広がり、人によっては貯金が月3万円以上アップする人もいるでしょう。

出典

厚生労働省 2019年国民生活基礎調査の概況

執筆者:佐々木咲

2級FP技能士