「年収の壁」は6つある!「手取り」への影響が大きい年収はいくら?

本記事では、年収の壁について、分かりやすく整理して解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

年収の壁とは

年収の壁とは扶養に入るために抑える必要のある年収の金額で、全部で6つあります。そして、その6つは大きく分けて税法上の扶養4つと、社会保険上の扶養2つに分かれます。

【税法上の扶養】年収100万円・103万円・150万円・201万円の壁

税法上の扶養に入っていたい場合の年収の壁は次の4つです。それぞれ詳しく見ていきましょう。解説しやすいように、以下では扶養される人を妻、扶養する人を夫として解説します。

年収100万円の壁は住民税

最も低い年収の壁である100万円は、住民税がかかり出す年収になります。ただし、住民税の課税基準は市区町村によって異なっていることから、誰でも100万円というわけではない点に注意してください。ちなみに、東京23区、大阪市、名古屋市では100万円となっており、その他の市区町村でも数万円程度の差となっています。

年収103万円の壁は所得税

年収103万円の壁は、扶養について詳しくない人でも知っている年収の壁ではないでしょうか。年収103万円を超えると所得税がかかり出します。つまり、年収104万円稼いだ場合には、年収100万円と103万円の壁を超えていることから、住民税と所得税が発生することになります。

ただし、突然びっくりするほどの税金が発生するわけではないため安心してください。年収104万円であれば、住民税と所得税を合わせて1万円程度です。

年収150万円の壁は夫の税金が上がる

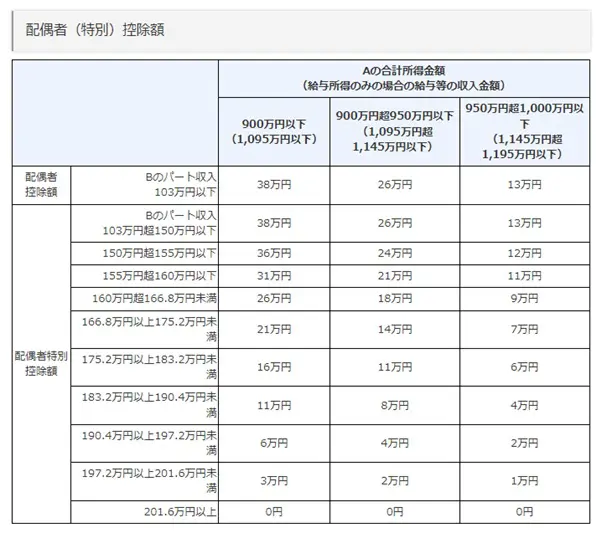

年収150万円の壁を超えると夫の税金が上がります。夫は妻の年収が150万円以下であれば、税金の計算において配偶者特別控除を受けています。図表1のとおり、配偶者特別控除の金額は妻の年収が上がるに反比例して下がる仕組みとなっており、最大の控除額38万円となるのが年収150万円までなのです。151万円になると、控除額は36万円に下がっています。

図表1

国税庁 家族と税

年収201万円の壁は夫の配偶者特別控除がなくなる

最も大きい年収の壁である201万円(正確には201万6000円)を超えると、夫の配偶者特別控除が図表1のとおり0円になります。つまり、年収150万円であれば38万円受けられていた控除が、201万円になると0円になるのです。

ちなみに、配偶者特別控除があることで夫が節税できていた金額は、所得税率が10%として約7万円です。反面、妻の年収は61万円増えているわけですから、この7万円をどう見るかになります。

【社会保険上の扶養】年収106万円・130万円の壁

次に、社会保険上の扶養における年収の壁を見ていきましょう。いずれも超えると社会保険上の扶養を外れることになります。税金とは比較にならない出費となるため、特に注意したい年収の壁です。

年収106万円の壁は会社規模によって社会保険加入

年収106万円の壁は、2022年10月の社会保険制度改正によって一気にメジャーとなった壁です。妻が従業員数100人超の会社で働いている場合には、年収106万円以上で社会保険へ加入しなければなりません。2022年9月以前では500人超の会社が対象となっていましたが、100人超へと拡大されました。

なお、年収106万円に対する社会保険料は年間約15万円にのぼります。

年収130万円の壁は全員が社会保険加入

年収106万円の壁に該当せずに済んだとしても、130万円以上稼ぐと社会保険へ加入しなければなりません。年収130万円に対する社会保険料は、年間約19万円です。

まとめ

扶養の年収の壁を整理しました。税法上の扶養に関する年収の壁は4つありますが、いずれも超えることで発生する税金負担はたいしたことはありません。年収の壁は、社会保険上の扶養に関する106万円または130万円を意識するとよいでしょう。

出典

東京都主税局 個人住民税

国税庁 家族と税

全国健康保険協会 被扶養者とは?

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー