35歳独身、年収450万の会社員。今の年収で、老後資金は月にいくらためられますか?

実際同じような境遇にあるけれど、老後について気になっているという方も少なくないでしょう。そこで、年収450万円の35歳独身の方が老後資金を月にいくら貯められるか考えていきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

年収450万円なら月に11万円は貯金できる

当然といえば当然ですが、老後資金は一気に貯めるのではなく毎月コツコツためていくのが理想です。そうすることで、計画的に無理のない範囲でお金を貯めていくことが可能になるからです。

年収450万円をおおまかに手取り換算すると、350万円前後の額になることが想定されます(78%程度を手取りと仮定)。月の手取りに換算すると、30万円前後になるでしょう。

総務省の「家計調査」では、年収400万円から500万円の単身世帯における2022年の消費支出は、平均で月額18万8701円となっています。

仮に月に30万円の手取りがあるとすると、毎月11万1299円の貯金ができる計算です。独身で年収が450万円なのであれば、毎月11万円ためることを目標にしましょう。なお、上記は賞与を12ヶ月で分割して計算しているので、賞与の月にまとめて貯金するという方法も有効です。

ただし、賞与は支給が必ずされるものでもないので、その点には注意し、できる限り毎月の給与から貯金していくようにしましょう。そうすることで賞与の存在に左右されず、計画的に老後資金を貯めていくことができます。

毎月計画的に貯金ができないのであれば、どうすればよい?

独身であると生活費が自由に使える分、毎月計画的にお金を貯めていかなければ、老後に向けた資産形成が難しくなることもあるでしょう。

そういった場合、まずは月の支出を見直してみましょう。家賃、食費、水道光熱費など、大まかでもよいので月の収支を把握できる範囲で書き出してみてください。そして、家計調査の結果の平均値と比較して、平均値より高い支出について削減するよう工夫していきます。

例えば、下表によれば月の平均的な食費はおよそ4万円です。ここが5万円や6万円など大きく外れた数値になっていたら、平均に近づけるように食費を減らす工夫をしていく、という具合です。

具体的な対応としては、外食が多ければ自炊を食生活の中心としてみる、コンビニでの買い物が多ければスーパーで買うようにする、などが挙げられます。

図表1

| 項目 | 金額 |

|---|---|

| 食料 | 4万969円 |

| 住居 | 3万1812円 |

| 光熱・水道 | 1万1498円 |

| 家具・家事用品 | 5506円 |

| 被服および履物 | 7175円 |

| 保健医療 | 6085円 |

| 交通・通信 | 2万2630円 |

| 教育 | 0円 |

| 教養娯楽 | 2万1753円 |

| その他の消費支出 | 4万1273円 |

| 合計 | 18万8701円 |

※総務省 家計調査「第5表 年間収入階級別1世帯当たり1か月間の収入と支出(年収400~500万円)」より筆者作成

その際、必ずしも全ての項目を平均値に近づけたり、それ以下にしたりする必要もありません。無理をした節約は長続きがしない原因にもなります。どうしても減らせない項目があればその分ほかで調整する、といった方法でもよいのです。

例えば、職場の近くに住んで通勤時間を短縮したい方であれば、居住費が高い分、自炊を増やして食料にかかる費用を減らすなどの方法で調整します。いずれにせよ、無理のない範囲で平均的な支出に近づけていくことが、老後資金をためるコツのひとつです。

貯金よりも資産運用の方が、効率よく老後資金が準備できる

貯金に加え、老後資金の一部はiDeCoやつみたてNISAといった資産運用を併用して準備することも有効です。貯金は、低金利時代の今、利息が付いてもお金はほとんど増えません。しかし、iDeCoやつみたてNISAであれば、自身の運用方針に沿ってお金を増やすことができます。

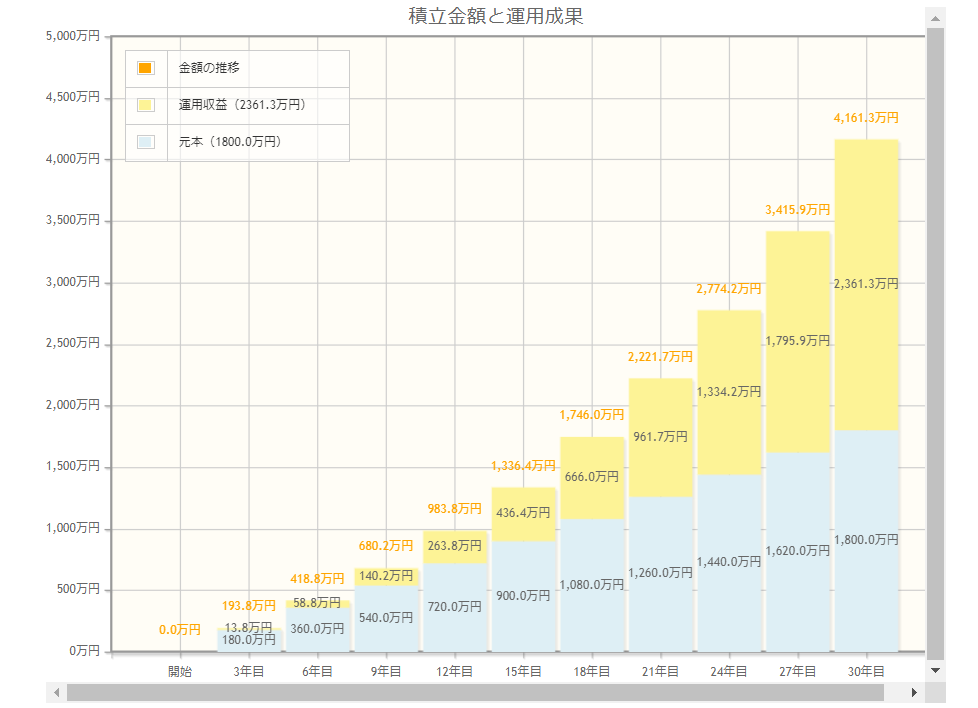

参考までに、30年間で毎月5万円ずつ、年利5%で資産運用を続けていくと元本1800万円に対して運用益はおよそ2361万3000円となり、4000万円以上の資産を形成することができます。

図表2

出典:金融庁 資産運用シミュレーション

※計算結果は小数点以下を四捨五入しています。

とはいえ、iDeCoやつみたてNISAには元本割れのリスクもあるため、自分のリスク許容度の範囲内で行うようにしてください。

35歳、年収450万円の会社員なら、月11万円の貯金を目標に

年収が450万円ある35歳の独身の方であれば、毎月11万円程度の貯金を行うことが可能です。

しかし、適正な貯金額は居住地やライフスタイルによって異なります。老後に向けてお金を貯めようとするばかりに、今の生活を過度に節制するのもまたよい選択ともいえません。

無理に11万円貯金するというのではなく、まずは少額でもコツコツと老後資金を貯めていくようにしてください。その上で、老後資金が足りないと感じたら、目標額を決めてそこに向かってお金を毎月貯めていくとよいでしょう。

出典

e-Stat 家計調査 家計収支編 単身世帯 2022年

金融庁 資産運用シミュレーション

執筆者:柘植輝

行政書士