月給10万円のパート主婦です。途中で仕事を辞めたら、その後すぐ扶養内に戻れますか?

本記事では、仕事を辞めたあと、扶養に入るための要件や手続きについて、解説します。なお、タイトルの「月給10万円のパート主婦」の方は、現時点では、社会保険の加入対象である短時間労働者に該当するものとします。

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

社会保険上の被扶養者となるための要件と手続き

「仕事を辞めて扶養に入る(戻る)」というのは、一般には、「健康保険の被扶養者となる」ことと「国民年金の第3号被保険者になる」ことを指します。したがって、扶養に入るためには、これらの手続きが必要です。

扶養に入る(被扶養者となる)ためには、まずは以下の要件を全て満たさなければなりません。

(1)収入要件:年間収入が130万円未満(60歳以上または障害者の場合は、年間収入180万円未満)、かつ、同居の場合は収入が扶養者(被保険者)の収入の半分未満、別居の場合は収入が扶養者(被保険者)からの仕送り額未満であること

(2)同一世帯の要件:配偶者の場合は同居・別居の区別なし

手続きとしては、被保険者(扶養者)が事業主(会社)を経由して、事務センターまたは管轄の年金事務所に、以下の書類を提出します。

・健康保険:健康保険被扶養者(異動)届

・国民年金:国民年金第3号被保険者関係届

これらの書類は、同時に(1つの書類で)提出することも可能です。

上記書類に加え、以下の書類を添付する必要があります。(1)と(2)の書類は、必ず添付しなければならない書類です。(3)と(4)の書類は、該当する場合のみ、添付すれば良い書類です。

(1)続柄確認のための書類

(2)収入要件確認のための書類

(3)仕送りの事実と仕送り額が確認できる書類

(4)内縁関係を確認するための書類

提出期限は、事実発生から5日以内です。仕事を辞めたあと、被扶養者の要件を満たすのであれば、早めに手続きを行うようにしましょう。

所得税の配偶者控除を受ける

「仕事を辞めて扶養に入る」場合、配偶者控除を受けられる可能性もあります。配偶者控除とは、「所得控除」の1つで、納税者に所得税法上の控除対象配偶者がいる場合、一定の控除を受けられるというものです。これにより、納税者の課税所得が下がり、納付する所得税額も下がります。

「所得税法上の控除対象配偶者」とは、その年の12月31日時点で、以下の要件を全て満たす方をいいます。

・民法の規定による配偶者である(内縁関係の人は該当しない)

・納税者と生計を一にしている

・年間の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)

・青色申告者の事業専従者としてその年を通じて1度も給与の支払いを受けていない、または白色申告者の事業専従者でない

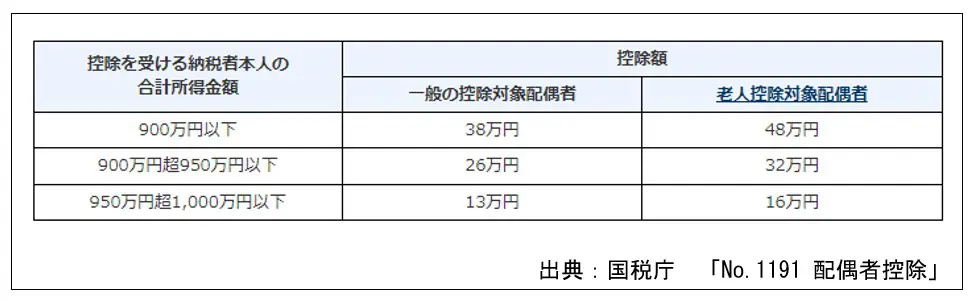

配偶者控除の控除額は、図表1のとおりです。ただし、納税者本人の合計所得金額が1000万円を超える場合、配偶者控除を受けることはできません。

【図表1】

配偶者控除を受けるためには、年末調整の時期に、「基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書」を提出すれば事足ります。

※なお、年間の合計所得金額が48万円を超えて配偶者控除を受けられない場合でも、納税者本人の合計所得金額が1000万円以下であり、かつ、配偶者の合計所得金額が48万円超133万円以下(平成30年分から令和元年分までは38万円超123万円以下、平成29年分までは38万円超76万円未満)である方については、「配偶者特別控除」の適用を受けることができます。

配偶者特別控除額は納税者本人の合計所得金額および配偶者の合計所得金額に応じて異なり、最高で38万円となります。

まとめ

月給10万円のパート主婦が途中で仕事を辞めた場合、手続きをすれば、扶養に戻れます。社会保険上の被扶養者となるには、事実発生から(今回の場合は「仕事を辞めてから」)5日以内に、扶養者となる方(今回の場合は「配偶者」)が、会社を通じて手続きをする必要があります。

手続きとしては、健康保険の被扶養者となる手続きと、国民年金の第3号被保険者になる手続きがあります。これらの手続きは、同時に行うことができます。ただし、被扶養者となるには、要件があります。途中で仕事を辞めたとしても、要件を満たさなければ、被扶養者となることはできません。

また、所得税の配偶者控除を受けられる可能性もあります。この点も、扶養に入るときには、併せて検討したい項目です。

仕事を辞める前に、「被扶養者の要件を満たしているかどうか」だけでなく「配偶者控除を受けられるかどうか」も、一度確認しておくのがよいでしょう。

出典

日本年金機構 「短時間労働者に対する健康保険・厚生年金保険の適用拡大のご案内」

日本年金機構 「従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き」

日本年金機構 「家族を被扶養者にするとき、被扶養者となっている家族に異動があったとき、被扶養者の届出事項に変更があったとき」

国税庁 「No.1191 配偶者控除」

国税庁 「各種申告書・記載例(扶養控除等申告書など)」

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー