50歳で「早期退職」したいです。妻と2人であれば「貯金4000万円」で暮らしていけますか? パートでも働くべきでしょうか?

2017年にチューリッヒ生命保険株式会社が20代~50代を対象に行った調査によると、勤め先でのストレスが最も多い年代は、男性は50代、女性は40代という結果です。コロナ禍を経た2023年の同調査においても、仕事はストレスの大きな要因となっていることが分かりました。

そこで今回は、50歳で退職するには貯金がいくら必要かを検証します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

前提条件は?

まずは今回検証する際の前提条件は、以下のとおりです。

夫:50歳(大卒会社員)

妻:50歳(専業主婦)

子ども2人(共に大学を卒業、一人暮らし)

夫の年収:500万円

夫の就業期間:22歳~50歳(同じ会社に勤務)

寿命:90歳

生活水準によって大きく変わる

次に毎月かかる生活費を3つの水準に分けます。2022年に公益財団法人生命保険文化センターが行った調査によると、夫婦2人で老後生活をするうえで必要な毎月の生活費は、最低でも23万2000円、ゆとりある生活のためには37万9000円必要という結果になりました。

そのため今回は毎月かかる費用として、「最低限の暮らし」を23万2000円、「ゆとりある暮らし」を37万9000円として計算し、90歳まで生きると仮定します。

収入面の前提条件は?

次に、50歳以降に得られる収入を計算します。収入については大きく分けて、退職金と年金収入の2つがあります。

まず退職金は、2023年に厚生労働省が行った「就労条件総合調査」によると、自己都合で退職した人が受け取れる退職金(大卒・大学院卒 勤続年数20年以上かつ45歳以上)の平均値が1441万円であるため、その数値を参考に使用します。

次に年金額については、株式会社三井住友銀行が運営する年金資産シミュレーションをもとに計算し、50歳で退職する場合に毎月受け取れる額を17万4000円、55歳で退職の場合を18万7000円として算出します。

最低でも4500万円は必要!

では、実際に検証した結果を見ていきましょう(図表1)。

図表1

公益財団法人生命保険文化センター 2022(令和4)年度生活保障に関する調査、厚生労働省 令和5年就労条件総合調査の概況、株式会社三井住友銀行 年金資産シミュレーションより筆者作成

検証の結果、50歳で退職した場合、最低限の暮らしを送るには4475万円、平均的な暮らしには7739万円、ゆとりある暮らしには1億1531万円の貯金が必要という結果になりました。

ただし、住宅ローンが残っている場合や賃貸暮らしの場合にはさらに月々の支出が増える可能性が高く、より多くの貯金が必要になる場合があります。やはり50歳で退職するにはそれなりの額が必要になりそうです。

必要な貯金額を減らすには?

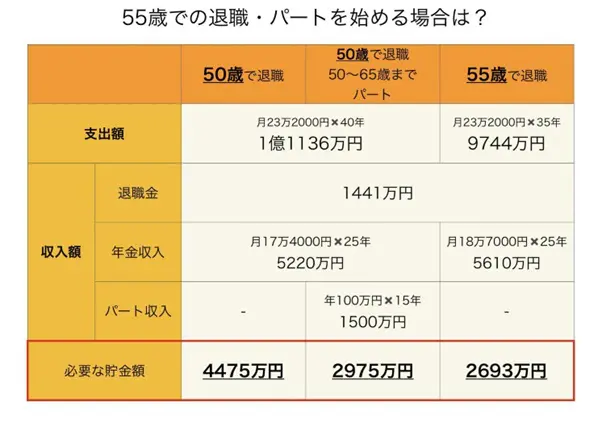

では、退職時期を55歳に遅らせたり、50歳で退職してパート勤務に切り替えた場合、どのくらい必要な貯金額を減らすことができるのでしょうか(図表2)?

図表2

公益財団法人生命保険文化センター 2022(令和4)年度生活保障に関する調査、厚生労働省 令和5年就労条件総合調査の概況、株式会社三井住友銀行 年金資産シミュレーションより筆者作成

55歳まで待てば3000万円でも可能?

50歳で退職して最低限の暮らしをするには4475万円必要でしたが、50歳で退職してもパートなどで年間100万円(手取り)稼げば、必要な貯金額は2975万円まで減らすことができます。

また55歳まで退職時期を遅らせれば必要貯金額は2693万円という結果になりました。週2~3日の仕事に切り替えたり、退職時期を後ろ倒しにすることで、必要な貯金額をある程度引き下げることができそうです。

退職の前にFPなどに相談を!

検証の結果、生活費を抑えたり50歳以降も多少の収入を得ることができれば、3000万円~5000万円程度の貯金で早期退職することも可能なことが分かりました。

ただ、実際にかかる生活費、退職金や年金額などは人によって大きく異なります。今回の検証はあくまで参考程度に考え、ご自身の場合は貯金がいくら必要なのか、一度FPなどに相談してみることもおすすめします。

出典

チューリッヒ生命保険株式会社 ビジネスパーソンの抱えるストレスを全国一斉調査(2017年)

チューリッヒ生命保険株式会社 ビジネスパーソンの抱えるストレスを全国一斉調査(2023年)

公益財団法人生命保険文化センター 2022(令和4)年度生活保障に関する調査

厚生労働省 令和5年就労条件総合調査の概況

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー