将来的に大きな差が!分かってるようで分かっていない、改めて103万・106万・130万・150万の壁について解説します。

税金制度の解説や、社会保険のはなしをしていると出てくる、『〇〇万円の壁』という言葉。

それぞれが“収入の増減”に関係したり、“社会保険の加入義務”に関わる大切な金額ですので、一つずつ解説していきますね。

酒井FP綜合事務所/お金工房わなび所属

2級FP技能士、AFP(日本FP協会認定)

「お金のことをもっと身近に感じてほしい!」をモットーに、“手帳”を使った人生設計の方法や、知っててよかったお金の話セミナーをはじめ、年間50回以上の講演を行う。

専門用語を使わないわかりやすい説明を心がけている。

http://www.fp-sakai.com

4つの壁だけど、それぞれ違うはなしをしている

奥さんの年収についての4つの壁とは、

・103万の壁と150万の壁は旦那さんの税金についての数字

・106万の壁と130万の壁については、奥さんが社会保険へ加入する義務が生じる数字

です。

103万と150万は税金のはなし

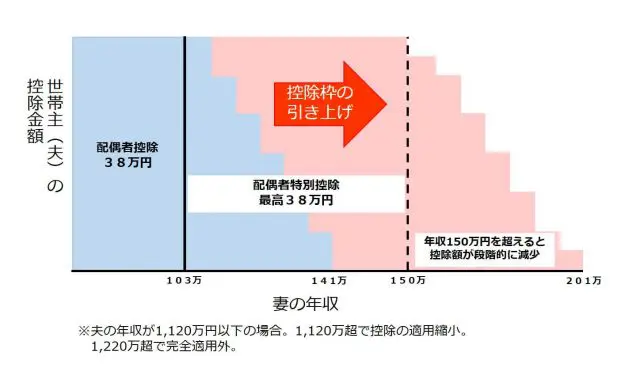

103万の壁とは、パートやアルバイトで得た年収が103万円以内なら、旦那さん(お父さん)の収入に税制面での優遇があることを意味しています。

どうして103万円なのかというと、

・給与収入から最低でも65万円控除できる

・どんな人でも必ず基礎控除として38万円控除できるからなんですよ。

103万円を超えると…

・奥さん自身の収入に対して所得税がかかる

・旦那さんの税金の計算をする際に『配偶者控除(38万円※)』ではなく『配偶者特別控除(最高38万円※)』となり、控除金額が少なくなりますので、注意が必要です。

今年(平成30年)の分からは、税制改正で旦那さんの年収の水準(1120万円~1220万円まで)により、配偶者控除や配偶者特別控除の金額が少なくなっています。

※配偶者特別控除とは、奥さんご自身の収入と旦那さんの収入に応じて配偶者控除を受けられない人も特別に配偶者控除を適用できる部分のことを指します。

106万は大きな会社、130万は小さな会社の社会保険のはなし

続いて106万の壁と130万の壁についてお伝えします。

この金額について結論から申しますと、原則130万円を超えると、社会保険に加入する義務が生じます。ただし、例外として106万円を超える収入があり、以下の要件に当てはまる場合は社会保険へ加入する義務が生じるので注意が必要です。

社会保険への加入が義務となる要件については以下のとおりです。

1.1週間あたりの決まった労働時間が20時間以上であること

2.1ヶ月あたりの決まった賃金が8万8000円以上であること

3.雇用期間の見込みが1年以上であること

4.学生でないこと

5.従業員が501人以上の会社(特定適用事業所)で働いていること

サラリーマン、OLの社会保険では、

・厚生年金:基礎年金の金額に上乗せされる

・健康保険:国の医療保険

・介護保険:介護に必要な道具を借りるときや、施設を利用するときに補助金を受け取ることができる

・労災保険:通勤中や業務中の“もしも”のときに役立つ

・雇用保険:仕事を辞めてから次の仕事を探すための給付を受けることができる。また、育児や介護のために仕事を休むときにも役立つ

といったことが保障されています。

また、年金や健康保険、介護保険では就労先の企業と保険料を折半し、労災保険や雇用保険では保険料の大半を企業が負担します。自分で民間保険会社に加入するよりも、費用を抑えることができます

社会保険には先述したとおり、勤務先での就労状況に応じて106万円もしくは130万円の基準を超えると社会保険に加入する必要が生じます。

130万円の落とし穴

実は、年収130万円以上の収入を得ると、旦那さん(配偶者)による社会保険での扶養義務から外れてしまうため、自分で年金と健康保険の保険料を支払う必要が生じます。

※社会保険での扶養家族とは、(1)年収が130万円未満、かつ、(2)被保険者の年間収入の2分の1未満であることなどが要件なので、もし勤務先の会社で社会保険の加入要件を満たしていないのであれば、130万円(大きな会社では106万円)の壁を意識して働くほうが支出を抑えることができます。

さいごに

いかがでしたでしょうか。

「“〇〇の壁”のことをスマホで調べても、なんのことかさっぱり分かりません!」とのご意見をいただいたので、今回は解説することにしました。

専門用語が非常に多く、聞き慣れない言葉に混乱する人も多いとは思いますが、

・103万円の壁と150万円の壁は税金のこと

・106万円の壁と130万円の壁は社会保険のこと

といった具合に、はなしを分けて考えると分かりやすくなります。

Text:中西 雅也 (なかにし まさや)

酒井FP綜合事務所/お金工房わなび所属