お金が貯まらないのは本当に収入が少ないから? お金をためるために押さえるべき3つのポイントとは?

しかし、高収入なら必ず貯金できるかというと、そうとは限りません。稼いだ分を浪費してしまう人も少なくないからです。貯金する習慣とお金を増やす方法が身についていなければ、お金をためることはできません。

そして、いつまでにいくらためるか、結婚、子育て、住宅購入、老後資金、自分の夢の実現など、将来のイベントに備えて、お金のシミュレーションをすることが大切です。

自分のライフプランに必要なお金の全体像が見えてきたら、その目的に向かって、計画的に貯蓄を行っていくことです。そのためにも、お金をためるための3つのポイントを押さえていきましょう。

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

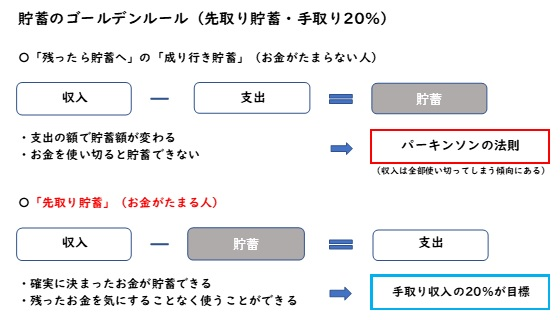

先取り貯蓄は手取り収入の20%を目指す

お金をためるポイントの1つ目は、毎月の給与から「先取り」で貯蓄することです。ある研究では、人は収入が増えると、その分だけお金を使ってしまう習性があると分かっています(パーキンソンの法則)。

お金が残った場合に貯蓄に回すのではなく、常に収入を得たら先取りで貯蓄し、かつ貯蓄割合は手取りの20%を目指すようにしましょう(貯蓄のゴールデンルール)。例えば、毎月の手取り額が30万円であれば、6万円を先取り貯蓄できると理想的です。

図表1

筆者作成

ちなみに、金融中央委員会「家計の金融行動に関する世論調査(令和5年)」によると、年間手取り収入からの貯蓄割合の平均は、2人世帯以上で11%、単身世帯で13%となっています。自分の貯蓄割合の目標は、これらの平均的な貯蓄割合を踏まえて考えるとよいでしょう。

貯蓄額の半分は積立投資に回して資産形成をしよう

2つ目のポイントは、毎月の貯蓄額の半分を積立投資に回し、地道に資産形成を行うことです。

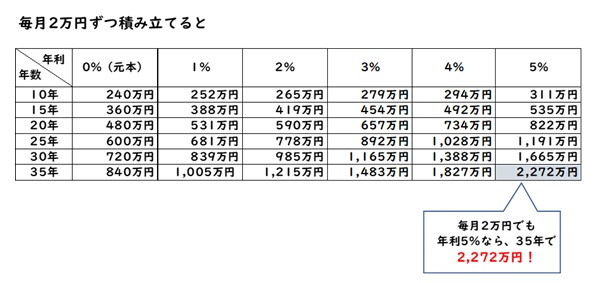

例えば、毎月2万円を投資信託での積立投資に回すことで、65歳や70歳になるころには、老後資金として2000万円を確保できる可能性はあります。もちろん投資期間や年利によっても左右されますが、銀行の定期預金の金利だけでお金を増やすことは難しいでしょう。

仮に投資信託で毎月2万円ずつ積み立てを行い、年利5%で運用できた場合は、下図のように35年で2272万円(元本840万円+利息1432万円)がたまる試算となります。

図表2

金融庁「つみたてシミュレーター」により筆者作成

しかし定期預金では、あるメガバンクの場合、10年では年利0.30%、5年では年利0.20%です。よって、35年後(10年×3回+5年×1回)には、874万円(元本840万円+利息41万円)しかたまりません。積立投資と比べると、利息の差は歴然です。

もし毎月2万円の投資が難しければ、月1万円でも5000円でも構いませんので、積立投資をすることをおすすめします。なお、長い年月の中で市場の暴落に出くわしても、積立投資でやってはいけないことがあります。

それは、資産を「売ること」と積み立てを「止めること」です。値下がりが怖くなっても、売却したり積み立てを止めたりするのではなく、淡々と積み立てを続けていくことが大切です。

また、積立投資を始めるタイミングは、「まさか」のときに備えて、6ヶ月分の生活費を蓄えた後にしましょう。

節約をする場合は、まずは固定費の見直しから

3つ目のポイントは、節約です。節約で大切なのは、毎月の生活費を把握して、無駄に支払っているものがないかを確認し、順位をつけて行うことです。

まずは(1)固定費の節約から行いましょう。固定費とは、住居費(住宅ローンや家賃)、通信費、水道・光熱費、保険料、自動車関連費などです。固定費には金額が大きなものが多く、見直すだけで節約の効果が長続きします。

次は(2)無駄遣いの節約です。毎月、無意識に使ってしまうお金(浪費)を減らすほか、嗜好品もほどほどにしましょう。

(1)や(2)を減らしてもまだ不十分だった場合、次に行うのは、(3)(食費、交際費、お小遣い、趣味の出費といった)変動費の節約です。なお、これらの節約に即効性はありますが、長続きしにくいので注意しましょう。

まとめ

今回紹介した3つのポイントを押さえておけば、貯蓄や資産形成を始める年齢が遅くても挽回はできます。

ただし、何でも節約しようとした結果、ストレスをためるような「悪いお金の習慣」だけはやめましょう。なぜならば、お金をためることだけが目標となってしまい、人生が楽しくなくなるからです。

出典

金融広報中央委員会 知るぽると 家計の金融行動に関する世論調査[単身世帯調査]令和5年調査結果

金融広報中央委員会 知るぽると 家計の金融行動に関する世論調査[二人以上世帯調査]令和5年調査結果

金融庁「つみたてシミュレーター」

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー