子供の教育や老後にも影響する?どうやって決める?マイホーム購入予算

なかでも多くの方が最初に必要となるのが住宅資金です。この、家を購入する予算、住宅ローンの借入金額は、後の教育資金や老後資金にも影響を及ぼします。

では、マイホームの購入予算はどうやって決めるべきなのでしょうか?

宅地建物取引士・住宅ローンアドバイザー・ファイナンシャルプランナー

ハウスメーカーでの建築設計を経て、不動産売買仲介・コンサルティング業で独立。現在、不動産・金融・相続ジャンルを中心にライター兼マーケターとして活動。

不動産売買の実務、住宅ローン・ライフプランのコンサルティング経験をもとに、不動産・金融事業者を中心に記事執筆・集客支援を行う。自社サイトで不動産売買に関するお役立ち情報発信。

年収の〇倍までと言われたりしますが…

書籍やネット上で、マイホームの購入予算は年収の○倍までにしたほうが良い、といった情報を見かけることがあります。

例えば、住宅金融支援機構は、必要資金を世帯年収で割ったデータ、つまり年収の何倍の資金で住宅を購入しているかというデータを公表しています。

・注文住宅:6.5倍

・注文住宅(土地付):7.3倍

・建売住宅:6.6倍

・マンション:6.9倍

・中古戸建て:5.1倍

・中古マンション:5.6倍

これを見ると、中古物件の購入と比べ、注文住宅や新築購入のほうが年収に対する住宅購入資金が多いという実態が見てとれます。

ただ、年収によって可処分所得(給与やボーナス収入から税金や社会保険料を差し引いた手取り収入)は違いますし、家族構成によって支出の状況も異なります。1つの目安くらいに考えるのは良いかもしれませんが、年収の○倍以内だから大丈夫といった判断は危険です。

住宅ローン審査で借入可能だとしても…

住宅ローンの審査結果を受けて、購入予算を判断される方もいます。

住宅ローンの審査項目は収入面のみならず、健康面や物件の担保評価など多岐に渡り、それらを総合的に評価したうえで決まります。そのなかで、融資金額を決める大きな要素が、年収と返済負担率です。

返済負担率とは、年収に占める住宅ローン年間返済額の割合で、金融機関や年収によって多少の違いはありますが、おおむね30~35%に設定されています。

ただ、年収500万円の世帯と年収800万円の世帯では、同じ返済負担率まで借入可能だとしても、実際の住宅ローン返済の負担感は違うはずです。

住宅ローン審査で分かる金額は、あくまで金融機関が融資をしても良いと判断する、いわゆる「借入可能額」です。私たちが本当に知らなければならないのは「返済可能額」。もっと言えば、無理なく返済できる金額です。

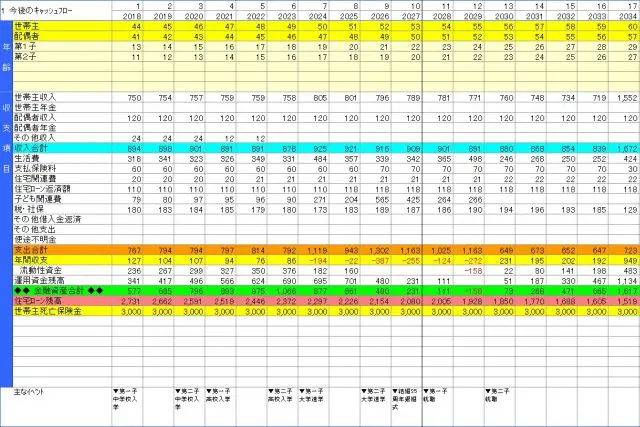

ライフプラン・キャッシュフロー表を作成してみる

ライフプラン・キャッシュフロー表を作成して、マイホーム購入予算を算出するという方法があります。

これが、自身の家族構成や家計の状況を反映させられる、一番確実な方法だと思います。では、ライフプラン・キャッシュフロー表とはどういったものでしょうか?

上の表のように、家計の収入や支出の状況、貯蓄推移などを、子どもの進学や退職といった将来のライフイベントとともに客観的に把握することができるものです。

住宅を購入すると、住宅ローン含め、それまでと支出の状況が変わります。固定資産税や火災保険、マンションであれば管理費や修繕積立金など、マイホームを維持するための費用が必要になります。

ライフプラン・キャッシュフロー表を使えば、住宅を購入した後の家計の状況、とくに貯蓄推移を確認しながら、無理のないマイホーム購入予算を算出することができます。自身の家族構成や住宅購入計画に合わせた一番確実な方法と言えるでしょう。

また、こうした表を作成することで、将来の教育資金や老後資金、貯蓄目標についても客観的に把握することができます。

もっとも、将来の収入や支出を予測することは簡単ではありませんが、よく分からないからといって、あまり楽観的な見通しで作成すると意味がありません。

もしライフプランを作成するのであれば、厳しい条件で作成するほうが、精度が上がり、信頼性も増すと考えられます。

参照・出典

住宅金融支援機構「2017年度 フラット35利用者調査」

執筆者:吉満博(よしみつひろし)

ファイナンシャルプランナー・宅地建物取引士・住宅ローンアドバイザー