そこで、本記事では「収入が増えればその分支出も増えるから、お金はかえって貯まらない」というのは本当なのか、公表されている統計値を使って確かめてみます。

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

年収が多いほど貯蓄は多くなる?

それでは、まず年収が上がるにつれて、貯蓄は多くなるものなのか見てみましょう。

金融広報中央委員会(知るぽると)の令和2年度の調査によると、2人以上世帯における預貯金を含む金融資産の平均は1436万円です。「え、そんなに多いもの?」と疑問に思われるかもしれません。一部の高額所得者の数値で偏りが出る平均ではなく、中央値で見ると656万円です(※)。こちらのほうが実態に近いと感じるのではないでしょうか。

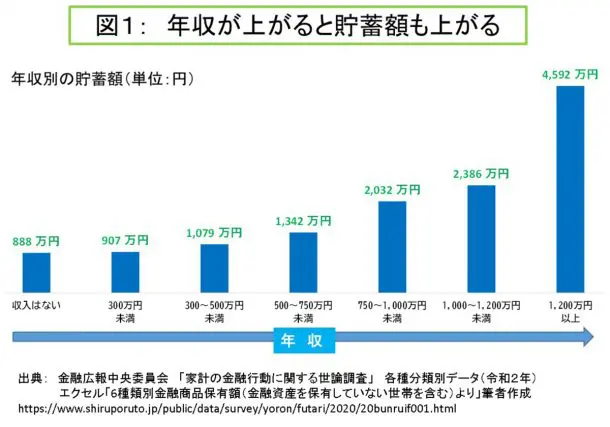

以下のグラフ(図1)は、年収別に貯蓄の平均額を表したものです。

グラフは、年収が上がるにつれて、貯蓄額も上がることを示しています。どうやら年収が上がると貯蓄が減る、ということではなさそうです。「年収1000万~1200万円未満」では、平均貯蓄額が2386万円。「年収300~500万円未満」と比べると、実に2.2倍の差をつけています。

年収1000万円超の方は「貯まらない」とは言っても、やはり貯蓄はしっかりあるようです。

年収が多いとより多く貯蓄にまわす?

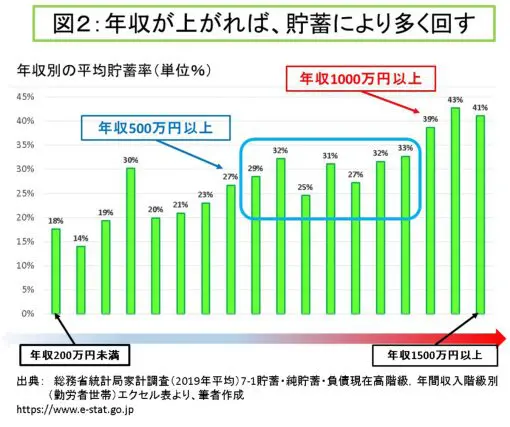

次に、「年収が多くなるにつれ、家計から貯蓄にまわす割合も増やしているのか」という点から検証します。そのために、総務省が公表している「家計調査」から、「平均貯蓄率」という指標を見てみます。年収が高くなるほどこの指標が大きくなっていれば、それだけ貯める割合も増やしていることが分かります(図2)。

全体的な傾向では、年収が上がるにつれてグラフは上向きになっています。つまり、年収が上がれば上がるほど、貯蓄にまわす余裕が増えています。年収1000万円では39%。それ以下の年収と比べると、より貯蓄にまわしている実態が見えてきます。

一方で、年収500万円と1000万円の間では、たとえ年収がアップしても貯蓄率が下がっている場合があります(グラフの青く囲った部分)。これは、例えば年収650万円の方が700万円にアップしても、貯蓄にまわる額が逆に減っていることを示唆しています。

どうやら、年収が増えてもお金が思ったより貯まらない方は、年収1000万円の方ではなく、このあたりの年収の方々のように筆者は感じます。

年収が増えると支出する割合は増える?

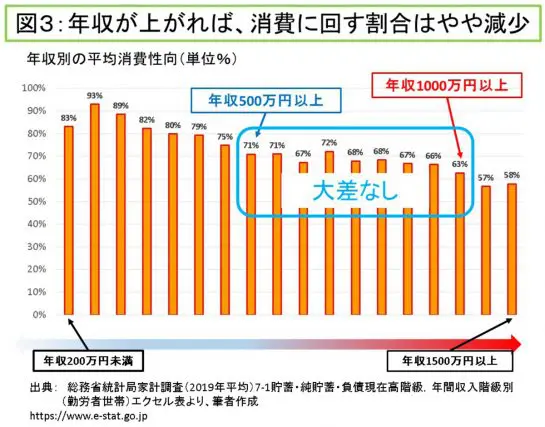

最後に、「収入が増えると支出が増える(だから貯まらない)」点を検証してみましょう。そこで「平均消費性向」という指標を見てみます。これを収入別に比べると、税金などを差し引いた収入から消費にどれだけまわしているのかが分かります。

もしこの数値が年収アップに従って増えていれば、その分貯蓄にまわる額は減少することになります。すると「年収1000万円を超えると支出が増えるからお金が貯まらない」という言葉も真実味を増します。

実際はどうでしょうか(図3)。

グラフは、先ほどの「平均貯蓄率」と違って、年収アップに従って下向きになっています。つまり、年収が上がるにつれて、貯蓄にまわる割合も増えているのです。年収1000万円での平均消費性向は63%。それより低い年収になると平均消費性向は高くなるので、「年収1000万円超は(それより下の収入の方に比べれば)貯めやすい」という結果になります。

しかし、先ほどの「平均貯蓄率」と同様に、年収500万円から1000万円の間は平均消費性向に大差がありません。つまり、収入と消費が同じ割合で増えているのです。「収入が増えたけど、思ったほど貯まらない」のは、やはりこのあたりの年収の方なのかもしれません。

実は、貯まらないのは年収1000万円未満の方?

ここまで、「年収1000万円を超えると出費が多くなって貯蓄が難しくなる」というのは本当なのかを、いくつかの統計を使って検証してみました。その結果、(あくまで統計上ですが)年収1000万円を超えても、それより低い収入に比べれば貯蓄もあり、また収入を貯蓄にまわす割合が高い実態が見て取れました。

反対に、年収が「500万~1000万円」の間では、年収がアップしても思ったほど貯められない実態もうかがえました。

「いや、それでもうちは年収1000万円になっても貯蓄が減った!」という方もいらっしゃるかもしれませんが、それは逆に出費を見直せば貯蓄を増やすチャンスです。もう一度、家計を見直してみましょう。

(※)金融広報中央委員会「家計の金融行動に関する世論調査(2020年)のポイント/P3」

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。